新NISAが来年から始まりますが、現行のつみたてNISAと一般NISAにどのような影響があるのか。また、非課税期間が切れた後にどうすればよいか解説します。

現行NISA、新NISAの影響と出口戦略

日経 BOOKS PLUS さんの記事はこちら。

新NISA開始で今のつみたてNISA、一般NISAはどうなるのか?

2024年から少額投資非課税制度(NISA)が大改正されますが、すでにつみたてNISAや一般NISAを利用しているという人もいるでしょう。そうした人が2024年以降どうなるのか、どのような対応をしたらよいのか、を解説します。

bookplus.nikkei.com

まとめると。

■現行NISA

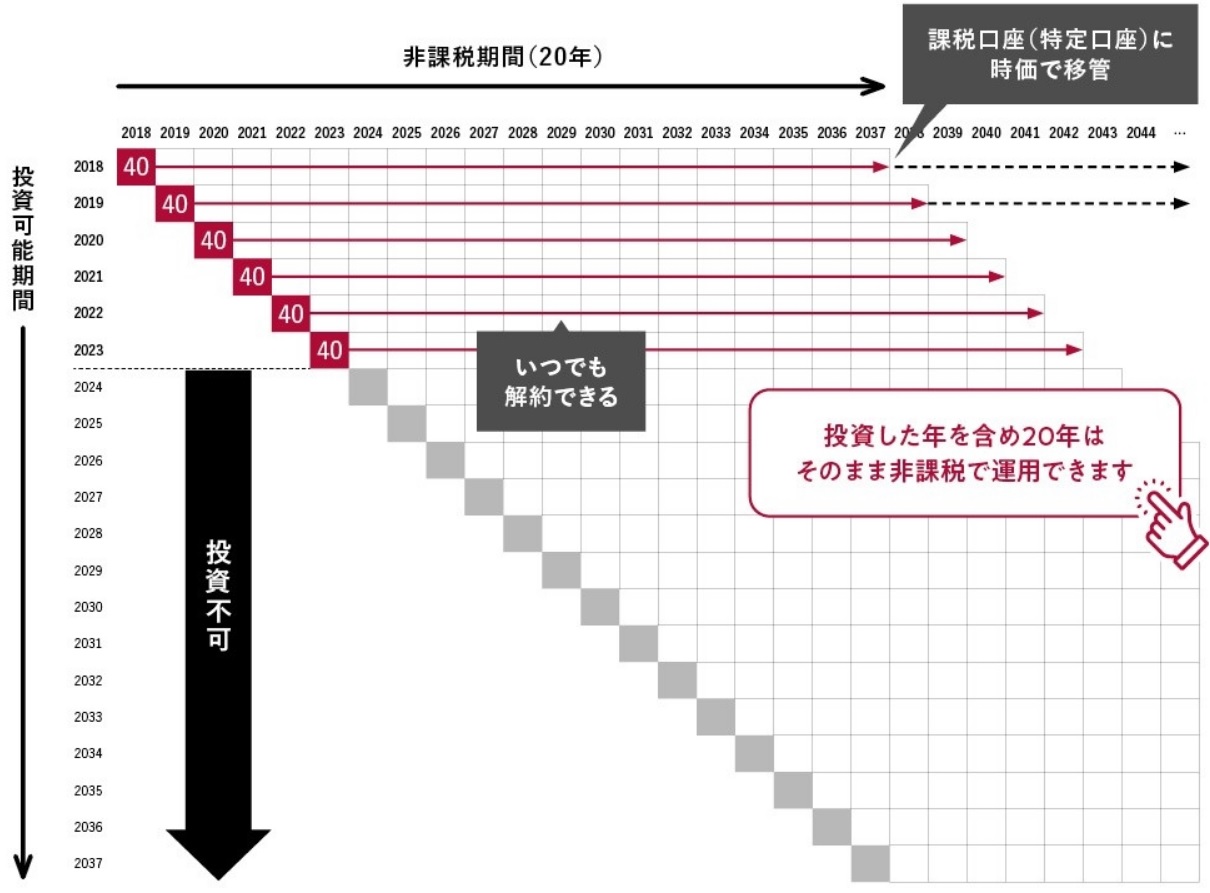

・現行のつみたてNISA口座、一般NISA口座で商品を購入できるのは2023年12月までで、つみたてNISAは20年、一般NISAは5年、非課税で運用することができる

・現行のつみたてNISA口座、一般NISA口座で商品を購入できるのは2023年12月までで、つみたてNISAは20年、一般NISAは5年、非課税で運用することができる

・運用している商品を新NISA口座に移すことはできない

・非課税期間が終わると課税口座に時価で移管される

・非課税期間内に非課税で売却することも可能

■新NISAの現行NISAへの影響

・現行NISAの口座を開設している人は同じ証券口座に新NISA口座が設定される

・現行NISAの口座を開設している人は同じ証券口座に新NISA口座が設定される

・新NISAと現行NISAは別々に管理されるので、現行NISAの商品は売る必要はなく非課税期間は運用を継続すればよい

■つみたてNISA利用者の出口戦略

・投資した年を含む20年で非課税での運用は終了となり、20年を超えると特定口座などの課税口座に「時価」で払い出され、その後は分配金や解約して利益が出たときには約20%の税金が差し引かれる

・投資した年を含む20年で非課税での運用は終了となり、20年を超えると特定口座などの課税口座に「時価」で払い出され、その後は分配金や解約して利益が出たときには約20%の税金が差し引かれる

・非課税期間が20年あるのでゆったりと長期投資を続けていき、お金が必要になったときに解約を行うというスタンスでよい

■一般NISA利用者の出口戦略

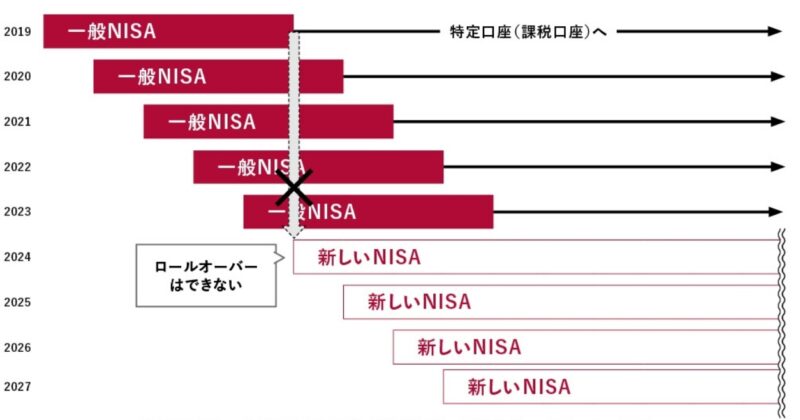

5年の非課税期間終了後の一般NISAの動き

新NISAができる前

何も手続きをしなかった場合:時価で課税口座(特定口座)に移管される

ロールオーバーの手続きをした場合:さらに5年間の非課税運用が可能

5年の非課税期間終了後の一般NISAの動き

新NISAができる前

何も手続きをしなかった場合:時価で課税口座(特定口座)に移管される

ロールオーバーの手続きをした場合:さらに5年間の非課税運用が可能

新NISAができた後

2019年以降に一般NISA口座で購入した商品については、非課税期間が終了すると課税口座に時価で移管され、ロールオーバーはできない。

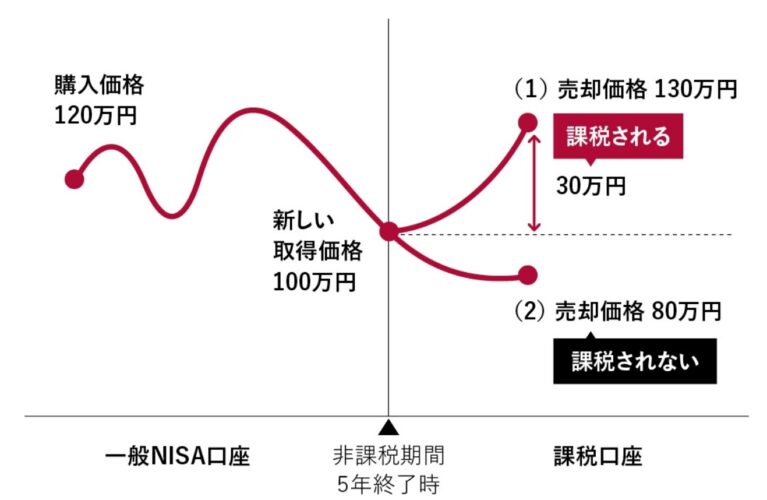

5年の非課税期間終了時に保有している株式やETF、投信が値下がりしていた場合

非課税期間終了時に保有資産が値下がりしているときに課税口座に時価で払い出され、その後価格が回復すると、

NISA口座を使わずに特定口座(課税口座)で投資していた場合に比べて税金を多く支払うことになる可能性がある。

結論

利益が出ている時に

・課税口座に払い出す(非課税期間終了前でも)

・非課税で売却したお金で新NISAで投資する

まとめ

現行のつみたてNISAと一般NISAへの新NISAの影響と出口戦略についてご紹介をしました。

■現行NISAの出口戦略

つみたてNISA

20年の非課税期間終了後も課税口座で運用しお金が必要な時に売却する

一般NISA

“利益が出ている時”に売却をして課税口座か非課税口座(新NISA)で運用をする

ごもっともな内容でした。「一般NISA」については新NISAができたことで更に複雑になってしまいましたね。「つみたてNISA」でよかった。^^

今年からのNISAの戦略としては、2023年が最後になる現行NISAの投資枠を埋めることです。

今回の説明のように「一般NISA」はリスクが高いので必ず「つみたてNISA」を選択してください。

NISAは改正前の2023年から始める 新NISAを待つべき どっちがいい

ちまたからは、「2024年からの新NISAを待った方がいいのか?」という声が頻繁に聞こえてきます。どのようにしたら良いのかについてお答えします。

get-freelife.com

2023.01.17

今年はまだ利用できる現行NISAと新NISAを使い倒し、お金に縛られない人生をともに作っていきましょうね。

結婚、教育、住宅などの資金にNISAを使ってはいけません。

iDeCoと新NISAの使い分け方 老後資金はどっちを使う?

非課税制度であるiDeCoと新NISAは使い分けなどについて解説をします。

get-freelife.com

2023.06.07

新NISAに特定口座から税金を支払い移行しても有利にならないケースあり

来年2014年から新NISAがスタートします。特定口座で保有している投資信託などを税金を支払い売却した資金で、新NISAの口座で新たに投資商品を購入するという方法は、必ずしも有利にならないケースがあります。

get-freelife.com

2023.06.05

2014年の「新NISA」を使った資産形成に乗り遅れたくない投資家が今すべきこと

2014年から「新NISA」が始まりますが、投資家が今すべきことについて山崎元さんが語っています。

get-freelife.com

2023.05.20

コメント