多額の資産を残して亡くなる方が多いと聞きますが、それは「幸せ」なことなのでしょうか?幸せに死ぬため必要なものとは何なのでしょうか。

お金を残さず「幸せ」に死ぬためには

マネーポストWEBさんの記事はこちら。

まとめると。

・財産総額が「3000万円+(600万円×法定相続人の数)」を超えると相続税が課せられる

・財産が少なければ、遺産分割をめぐって遺族同士が争うケースが多い。

・「暦年贈与」:年間110万円までなら贈与税がかからない

・「結婚・子育て資金の一括贈与」:1,000万円まで

・「教育資金の一括贈与」:1,500万円まで

・不動産購入、自宅のリフォームなど生活環境を整える

・インプラント治療

・チャレンジしたいことや実現したい理想

・誰かを助ける

・自分を喜ばす(食べ物やお酒、日用品をグレードアップする)

・観葉植物

古い財布の中にピカピカの新しい五円玉が1枚だけ残っていたら私らしいかな。人生の最後は、500円もいりません。

■作家、橘玲さん

人は誰しも、人生を“自分を主人公にした物語”としてしか認識できません。人生の最後に“素敵な物語”を持っているのが幸せな人でしょう。

お金はあくまでも道具であって、ただ持っているだけで幸福をもたらしてくれるわけではありません。

まとめ

「お金を残さず幸せに死ぬ」という永遠のテーマについてご紹介しました。

お金がなければ困窮し、お金があればあるで悩みが増える。「お金」とはそういうものです。ただし、誰もが後者で困りたいものですね。

グループ代表でもある夫にあるとき“老後が心配だから、貯金したい”と話したら“バカ言うんじゃない、いまが老後や”と言われました。それで“よし、使い切らんといかん”と思い直して。

わが家は2人の子供への財産分与も終わっているので、稼いだお金は全部使い切ろうと思っています。

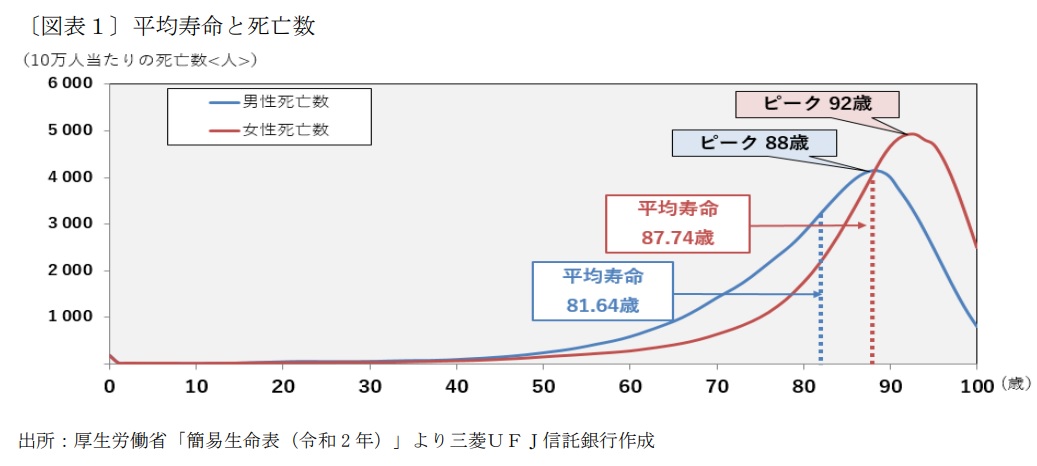

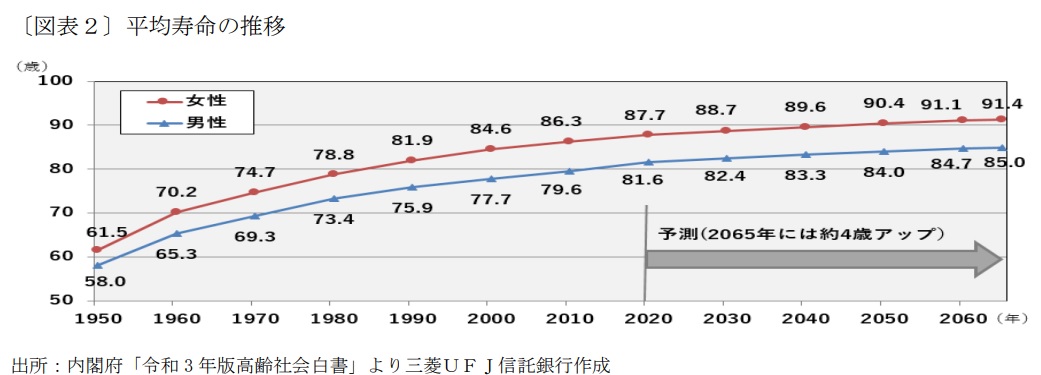

いつまでお金が必要なのかというと日本人の現在の平均寿命は男性81歳、女性87歳です。MUFGの資料によると2065年には男性85歳、女性91歳まで伸びる予測になっています。

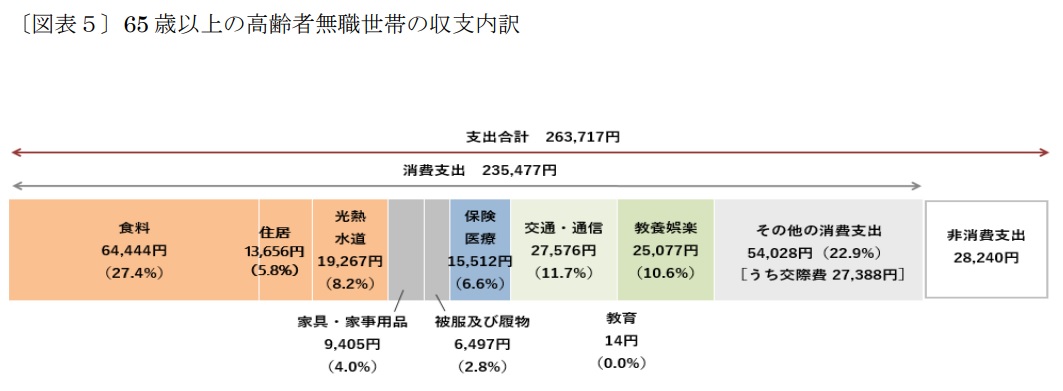

また、いくらのお金が必要なのかというと、65歳以上の世帯の月の支出額は26万円程になっています。

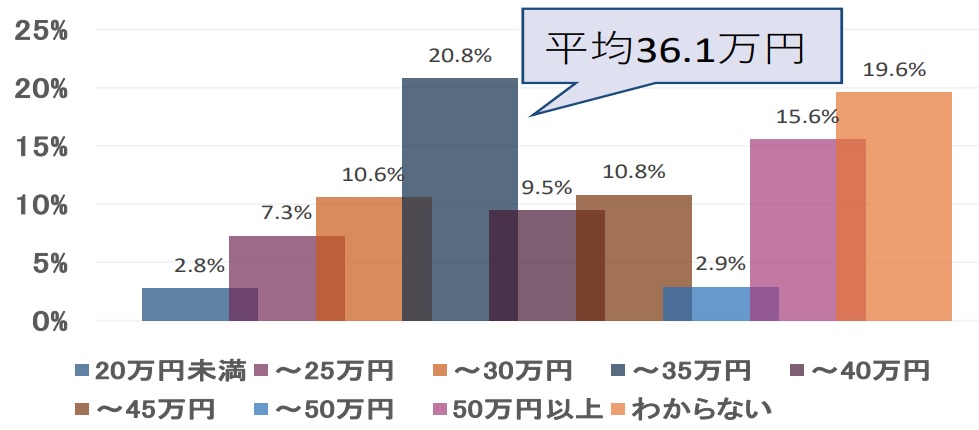

ゆとりある老後生活には36万円が必要とされています。

単純計算では、65歳以降には下記の金額が必要になります。

男性85歳、女性91歳(2065年予測)

※100歳とする

100歳-65歳=35年

■月の支出額

通常:263,717 ※30万円とする

ゆとり:361,000 ※41.1万円とする(通常額30万円の1.37倍)

■65歳以降にかかる金額

通常:30万円×12ヶ月×35年=1億2,600万円

ゆとり:41.1万円×12ヶ月×35年=1億7,262万円

■必要額

収入10万円

通常:1億2,600万円-(10万円×12ヶ月×35年)=8400万円

ゆとり:1億7,262万円-(10万円×12ヶ月×35年)=1億3,062万円

収入20万円

通常:1億2,600万円-(20万円×12ヶ月×35年)=4,200万円

ゆとり:1億7,262万円-(20万円×12ヶ月×35年)=8,862万円

収入30万円

通常:1億2,600万円-(30万円×12ヶ月×35年)=0円

ゆとり:1億7,262万円-(30万円×12ヶ月×35年)=4,662万円

とんでもない金額になってしまいました。(^^;

これは寿命(100歳)と支出額(30万/41.1万)にかなりの安全をみて計算をしたためです。

私の場合であれば、月30万あればゆとりがあると感じます。年金が月15万とすると6,300万円あれば問題なさそうです。

というように寿命、支出、収入によってどのような金額にもなります。

また、65歳以上の支出額も自宅があることが前提になっているはずなので、私のように自宅を持っていない方はより金額が多くなる可能性もあります。

100人いれば100通りの金額になるのです。

ですので、平均金額で計算をして5000万円必要と驚くのではなく自分のケースで計算をしてみることです。

とは言うものの、寿命は分からないので正確な金額を出すことは不可能です。より安全な方向で計算するとともに、資産額とキャッシュフローは増やしておきたいですね。

このように不確定要素が多い中でアパ社長のように「死ぬまで全部使い切る!」とは肝っ玉の小さい私にはとてもできません。

「幸せに死ぬために必要なもの」は橘玲さんの言葉に集約されています。

お金はあくまでも道具であって、ただ持っているだけで幸福をもたらしてくれるわけではありません。

人生の最後に“素敵な物語”を持っているのが幸せな人でしょう。

人生の最後に多くの楽しかったことを思い出しながら、笑いながら死ねるよう、まずは資産を増やし後悔がないようにお金を使っていきたいですね。

ともに行動をしていきましょう!

コメント