家計の資金は生命保険から投資信託への移行が進んでいるようです。

今回の生保離れの主因は外貨建て保険の解約

日経新聞さんの記事はこちら。

家計の生保離れ、16年ぶり高水準 新NISAで投信に流入 - 日本経済新聞

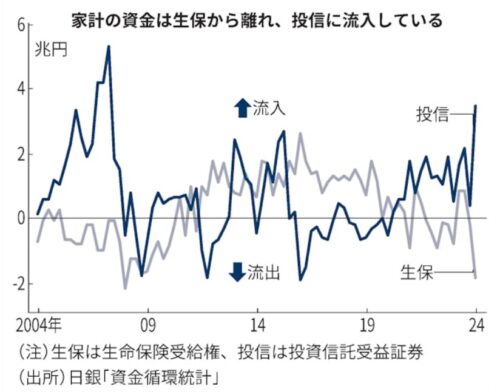

家計の資金が生命保険から離れている。日銀統計によると2024年1〜3月に家計の貯蓄性の保険は約1兆8000億円流出し、16年ぶりの高水準だった。新しい少額投資非課税制度(NISA)が定着し投資信託が伸びる傾向にあるなか、為替変動の影響で外貨...

www.nikkei.com

記事を抜粋すると。

日銀統計によると2024年1〜3月に家計の貯蓄性の保険は約1兆8000億円流出し、16年ぶりの高水準だった。

新しい少額投資非課税制度(NISA)が定着し投資信託が伸びる傾向にあるなか、為替変動の影響で外貨建て保険の解約が増えたことが拍車をかけた。

今回の生保離れの主因は外貨建て保険の解約だ。日本生命保険では24年1〜3月の解約件数が前年同期の約3倍になった。この時期に解約された同種の保険の件数が7倍弱に増えた大手生保もあった。

ある大手行は23年度に外貨建て保険を解約した顧客のうち、解約後に投資信託やファンドラップなど他の金融商品を購入した顧客が最大4割に上ったと試算している。

まとめ

家計資産は生命保険から投資信託に動いているよ。という内容についてご紹介をしました。

新NISAが始めり、少しずつですが、全体の金融リテラシーが向上し生命保険の解約が進んでいるようです。

これはうれしいことなのですが、ここからもワナがしかけられています。

ある大手行は23年度に外貨建て保険を解約した顧客のうち、解約後に投資信託やファンドラップなど他の金融商品を購入した顧客が最大4割に上ったと試算している。

生命保険を解約してファンドラップなどを買ってはダメでしょう。ゴミを解約してゴミを買っているようなものです。

証券会社はSBI証券か楽天証券でNISA口座を開設し、投資信託を買いましょう。銀行や対面大手証券会社で口座を作ってはいけません。

理由は手数料など何かとぼったくられるだけだからです。

正しい選択をしてともにコツコツと資産を築いていきましょう。

生命保険は不要 無駄な保険に加入するとお金持ちにはなれない

保険会社の洗脳というのは、本当にすばらしい?といつも思います。保険を「お守り」とか言うのはもうやめましょう。人にお金を使うのではなく自分にお金を使うようにしませんか。

get-freelife.com

2023.12.27

生命保険と医療保険は50歳以上は不要 見直しで1000万円増やせる

生命保険と医療保険はほとんどの方にとって不要です。長期間契約している方ほど資産を増やすことができません。

get-freelife.com

2023.06.12

50代から新NISAで老後資金をつくる方法はこれしかない

50代から老後資金をつくるには新NISAをどう利用するのがよいのでしょうか。

get-freelife.com

2024.05.25

新社会人も保険に加入する必要はない3つの理由

新社会人は保険会社の勧誘を受ける機会が多いですが、一般社会人と同様にほとんどの人は保険に加入する必要はありません。

get-freelife.com

2024.04.24

コメント