新社会人は保険会社の勧誘を受ける機会が多いですが、一般社会人と同様にほとんどの人は保険に加入する必要はありません。

新社会人も保険に加入する必要はない3つの理由

PRESIDENT Online さんの記事はこちら。

社会に出ても、結婚しても、保険は必要ない…日本人が誤解している「必要な保険」と「いらない保険」の判断基準 保険を選ぶ前に「入る必要があるのか」を考えるべき

世の中にはたくさんの保険がある。どれに入ればいいのだろうか。ファイナンシャルプランナーの清水香さんは「就職や結婚といったタイミングで保険加入を検討する人が多いが、ほとんどのケースで保険は必要ない。保険加入を検討する前に『入る必要があるのか』...

president.jp

要点をまとめると。

■保険の必要性を確認

・約9割の世帯が生命保険に加入し、年平均37万円を支払っている

・入りすぎは、家計を圧迫する

・まず、自分が保険に入る必要があるのかを確認することが必要

■保険が必要ない3つの理由

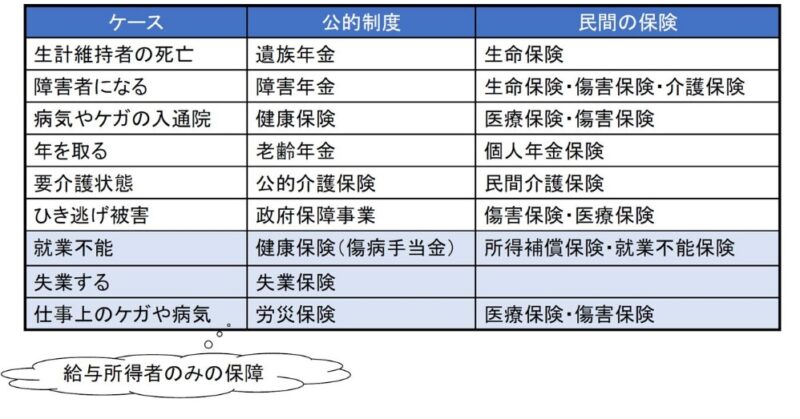

1.公的給付でカバーされている

保険に入らなくても、年金制度や医療制度など何らかの給付があり、自己負担が大きくなりにくい。

2.勤務先の福利厚生制度で負担が軽減される可能性がある

健保組合や共済組合などに加入する給与所得者は、法定以上に手厚い給付を受けられることがある。

3.保険で備えることが合理的だとは限らない

公的な給付がある程度確保でき、かつ手元のお金で対応が可能な場合は保険は必要ない。

保険で備えるのが合理的リスク

風水害、地震、就業不能、賠償事故、生計維持者死亡

貯蓄で備えるのが合理的リスク

通院、入院、収入減

■結論

新社会人や結婚前の共働きカップルは生命保険と医療保険は不要。貯蓄が積み上がっていれば、保険が必要になった時も加入を最小限に抑えられる。

結果的にお金を貯めやすく不測の事態でもダメージを受けにくい家計を作ることができる。

まとめ

新社会人と一般社会人に保険が必要ない3つの理由についてご紹介をしました。

1.公的給付でカバーされている

2.勤務先の福利厚生制度で負担が軽減される可能性がある

3.保険で備えることが合理的だとは限らない

2.勤務先の福利厚生制度で負担が軽減される可能性がある

3.保険で備えることが合理的だとは限らない

まさに、この内容の通りです。新社会人の方(一般社会人の方も)は保険にはまったく入る必要はありません。

生命保険が必要なのは、小さな子供がいる貯蓄のない方のみです。安い掛け捨て保険で十分で貯金が貯まったら解約しましょう。

2についてはよく確認をしておいた方がいいです。私は過去に一日の手術、入院をした時に会社が加入していた団体保険でかかったより多くの保険金が支払われたことがありました。

きれいなお姉さんだとしても保険の勧誘には近づいてはいけません。お口が商売な方達なので必ず丸め込まれてしまいます。

そして、やっかいなのが親からの勧めです。

私は新入社員の時にきれいなお姉さんと親からの勧めによって保険に加入してしまいました。(^^;

金融リテラシーが高い親は少数派なので自分の金融リテラシーを高めて自分で自分を守っていくしかありません。

稼いだ大切なお金は保険会社に貢ぐのではなく、自分への投資に使うことをお勧めします。

生命保険は不要 無駄な保険に加入するとお金持ちにはなれない

保険会社の洗脳というのは、本当にすばらしい?といつも思います。保険を「お守り」とか言うのはもうやめましょう。人にお金を使うのではなく自分にお金を使うようにしませんか。

get-freelife.com

2023.12.27

医療保険はもういらない 解約した人達の理由と後悔

多くの方が医療保険を契約をしていますが、実際には契約する必要がない人がほとんどです。

get-freelife.com

2023.07.21

国の手厚い保険、「高額療養費制度」について理解しておく

多くの人には不要である「民間保険」は契約するなと言い続けてきましたが、その理由である国の保険「高額療養費制度」について、概要だけでも理解をしておくと、急に入院することになった時にも役立ちます。

get-freelife.com

2024.01.19

FPの無料相談は使うな!勧められた保険や投資信託を買ってはいけない

FPの無料相談を絶対に使ってはいけない理由について実体験とともにお話しします。

get-freelife.com

2022.06.07

コメント