多くの人には不要である「民間保険」を契約してはいけない。と言い続けてきましたが、その理由である国の保険「高額療養費制度」について、概要だけでも理解をしておくと、急に入院することになった時にも役立ちます。

高額療養費制度は1日から末日までの医療費で計算

マネーポストWEBさんの記事はこちら。

要点をまとめると。

保険が適用されず、自費になる出費を抑える。

・差額ベッド代(個室を希望した場合の追加費用)

※1人部屋の1日あたりの差額ベッド代の平均徴収額は8322円

この金額では収まらないことが多い。

※病院都合で個室になる時は差額ベッド代の同意書にサインはしない

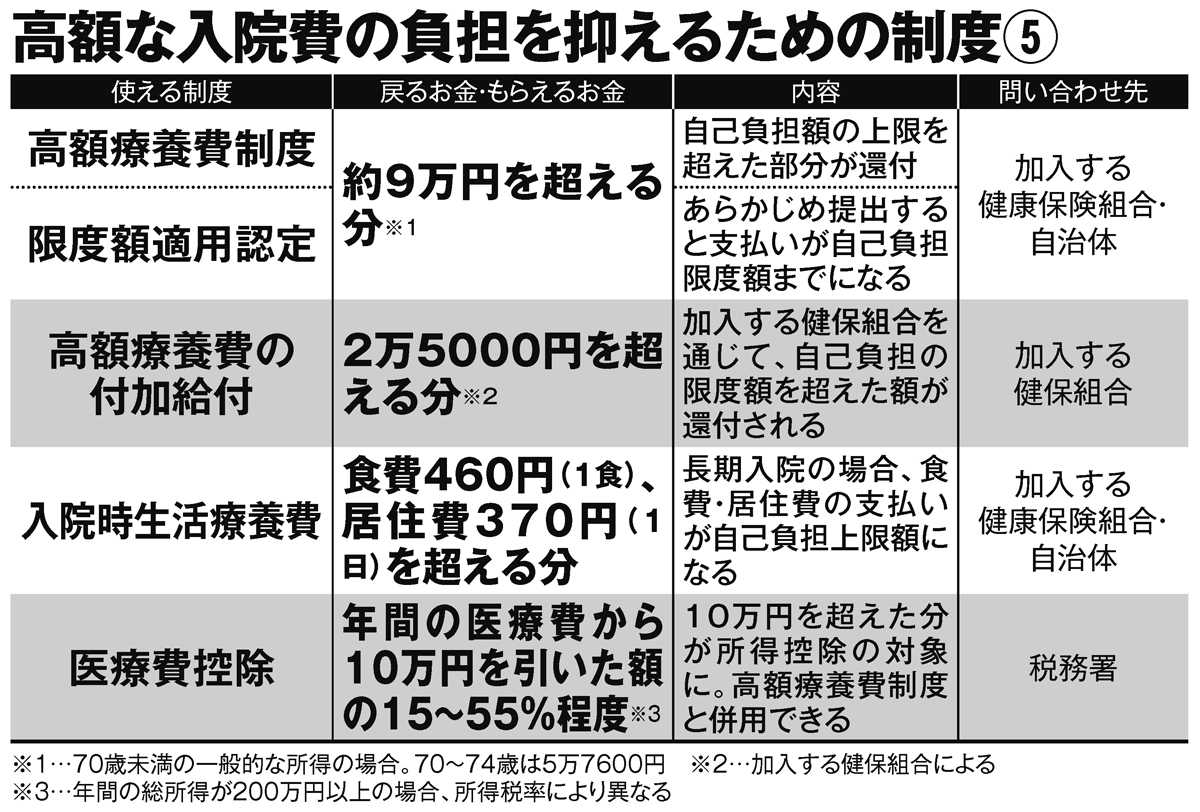

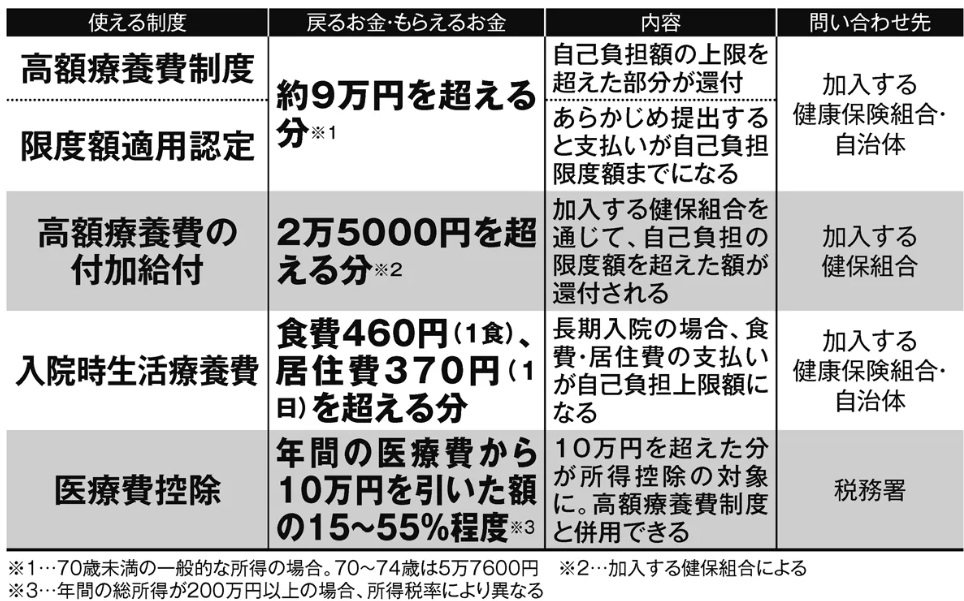

医療費のうち、自己負担額の上限を超えた分が払い戻される制度。

自己負担額の上限は年齢や年収などで異なり、70歳未満の年収約370万~770万円の人が約137万円の医療費がかかった場合、上限額は約9万円。

ただし、差額ベッド代など自費部分は適用外。

1日から末日までに支払った医療費をもとに計算するので、緊急性がなく期日を選べる手術や、治療を行なうなら月初めに入院して、月内に退院するのが理想的。

高額療養費は退院時に本人が全額を支払ったのちに加入する健康保険に申請すると、3か月程度で還付される。

一時的な大きな支払いを避けるには「限度額適用認定証」を提出すると支払いは自己負担限度額までとなる。

手続きは簡素化されてきている。

・入院時に病院から渡された申請書を提出

・「マイナンバー保険証」を利用すれば限度額までの支払いで済む

・高額療養費制度

・限度額適用認定

・高額療養費の付加給付

・入院時生活療養費

・医療費控除

まとめ

「高額療養費制度」など入院費用を抑えるための制度についてご紹介をしました。

多くの人は、言葉は知っていても内容までは知らない方も多いのではないでしょうか。

ご紹介をした内容についてはあくまでも概要です。しかし、この程度でも理解をしておくと、もし入院することになった時に、”たしか「高額療養費制度」というものがあったので詳細内容について確認してみよう” となるはずです。

より詳細については、厚生労働省保険局のこちらの資料をご確認ください。

10年ぐらい前に受診した人間ドッグで指摘があり、手術をして1日だけ入院をしました。その時に「高額療養費制度」を利用したことがあります。

詳細は憶えてないですが、誰かに聞いたのか、加入していた保険会社に「限度額適用認定証」を手術、入院前に取得したため、退院時の支払いは自己負担額だけでした。

記事によると、「高額療養費制度」と「医療費控除」は、併用が可能ということなので「医療費控除」も積極的に使った方がいいです。

私は知識がなかったのか、面倒だったのか使った記憶がありません。

民間保険に加入していない方で、確認してもらいたいのが、会社が従業員のために契約している保険です。私の場合は会社が保険に加入していたので、申請して数十万円が支払われました。

先日、亡くなられた山崎元さんは、がんで入院した時の費用について、このように話されています。

医療費として直接支払ったお金は約235万円でした。

但し、この中の約160万円は、入院一日当たり4万円のシャワー付きの個室を選んだ意図的ないわば「贅沢」によるもので、治療のためにどうしても必要だった費用ではありません。

残る費用約75万円は、高額療養費制度の上限を適用しながら、主に大学病院が請求した金額を支払ったものです。

高額療養費制度が適用される金額は、所得によって変化します。私はたまたま高めでしたが、平均的な所得のサラリーマンの場合、この半分くらいの支払いで済むはずです。

同じく、亡くなられた大江英樹さんはこのようにおっしゃっています。

入院したのが昨年8月末で、退院が11月中頃だから、約90日間の入院だ。病院に払った全ての費用は約72万円。

写真(注:この写真は本記事に不掲載)には61万円とあるが、入院の時に預り金として10万円ほど払い込んでいるので合計は72万円だ。

このうち個室料が約50万円なので、純然たる治療費を負担したのは約22万円ということになる。

~~~

高額療養費制度のおかげで3カ月間の毎月の負担は、平均してならすと7万円ちょっとということになる。

~~~

3カ月入院して22万円の費用負担であれば、おそらく誰でもそれぐらいの貯えはあるだろう。

入院には保険で備えるのではなく、貯金で備えれば十分です。

不要な民間保険を契約しないからこそ、加入している国の保険についての知識は必要ですね。

コメント