日米ともに最高値更新が続き、ウハウハしている方が多いと思いますが、そのような時に知っておきたい、新NISAの6つの注意点があります。

株高で売却すると継続投資の半分の資産額に

日経新聞さんの記事はこちら。

要約すると。

1.投資の中断

・途中売却をすれば翌年に元本分の枠が復活する

・高値圏での売りを誘発しやすい

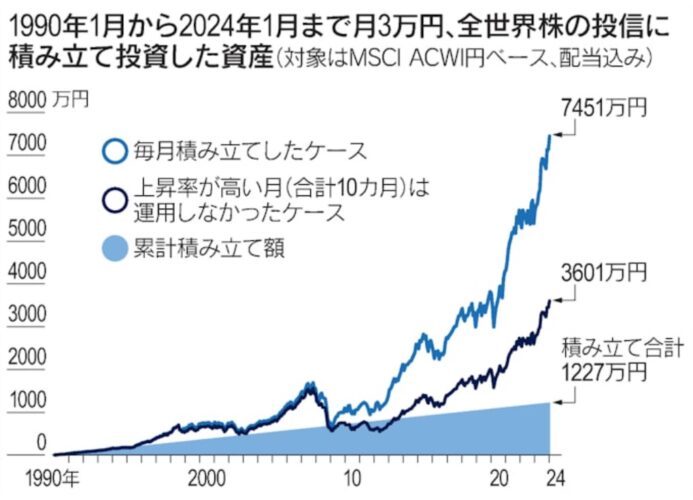

・1990年1月から2024年1月まで月3万円を積み立て投資をし、株価上昇率が高かった順に10カ月、売却などでその期間だけ運用をやめた場合、資産額は継続投資をした場合の半分にとどまった。

継続投資:7451万円

上昇率が高い月は運用をやめた場合:3601万円

2.高配当の誘惑

配当利回りの高い銘柄を永久保有し、非課税で配当を受け続けるのは新NISAの利点の一つといえるが、高配当銘柄の中には株価が伸び悩むケースも多い。

重要なのは配当だけでなく、株価の変動率を加えた「トータルリターン(TR)」。

3.複利効果の軽視

配当や分配金を引き出さず、元本に加え続けて雪だるま式に増やすことが長期投資では有効。

個別株や上場投資信託(ETF)から出る配当を再投資し続ければいいが、手間がかかるうえ、再投資分はNISAの投資枠を消費する。

4.下落時の救済措置がない

課税口座では損失が出た場合に損益通算することができるがNISA口座には、このような救済措置がない。

5.成長投資枠への過剰期待

成長投資枠の商品はアクティブ型が多いが、アクティブ型はコストの高さなどが要因で市場平均に負けやすい。

6.成長のワナ

高成長の新興国や高成長の業種への投資は魅力的に映る。しかし高成長は世界中のプロの投資家が知っていて、すでに割高になっていることも多い。

実際に成長してもそれが市場の期待をさらに上回らなければ、投資リターンは低くなる。

しかも高成長イメージがある国や業種の投信は手数料も高くしやすい。

まとめ

新NISAの6つの注意点についてご紹介をしました。

2.高配当の誘惑

3.複利効果の軽視

4.下落時の救済措置がない

5.成長投資枠への過剰期待

6.成長のワナ

配当金の再投資は、生涯投資可能額1800万円内の金額としてカウントされる。

投資信託

投資信託内で行う配当金の再投資(無分配)は生涯投資可能額1800万円内の金額にはカウントされない。

6の新興国への投資については、先日のニュースでインドネシアが取り上げられていたように当初予想より成長しないケースも多いです。

インドネシアの2023年のGDPは前年比5.05%で2024年の5.31%から鈍化した。

コメント