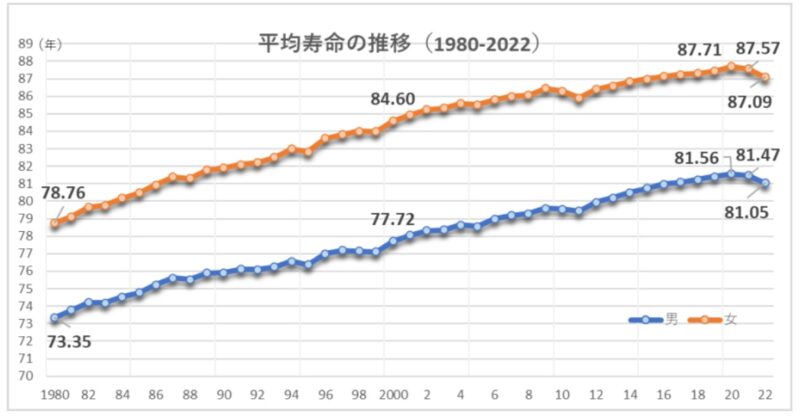

日本人の2023年の平均寿命は男性81歳、女性87歳です。100歳まで生きる方も珍しい存在ではなくなってきました。あなたの資産は100歳まで持ちこたえることができるでしょうか。

保守的なポートフォリオでは適切なリターンを確保できない

日本人の平均寿命はコロナウイルスのパンデミックまで伸び続けてきました。平均寿命は20年で8-9歳ほど伸びています。

女性の平均寿命は90代にとどきつつあり、「長生きリスク」を考慮しなくてはいけない時代になっています。

1.働き続ける(本業でなくてもいい)

Uberなどのパートや請け負いの仕事など何かお金になることが続けられないか検討してみる。

わずかな収入でも、老後資金の維持に大きく貢献する。

2.貯金を短期間で使い果たさないように計画を立てる

引き出し額は投資ポートフォリオの3-4%にとどめる。

退職する年齢、投資の頻度や額やタイプに応じて、必要になる蓄えの量は変わる。

貯金と投資を始める時期が早ければ早いほど、お金には成長しながら複利を得る時間が長くなる。

退職までの期間が長ければ長いほど、リスクの高い投資がやりやすくなる。

3.退職後もポートフォリオを市場に残す

引退した人々がよく犯す過ちは、保守的になりすぎること。

保守的なポートフォリオでは、100歳まで長続きするほどのリターンを生み出せない。

目指すべきは、適切な収益率を確保すること。つまり、インフレや税金よりも早く成長するポートフォリオを構築すること。

4.生活費を正確に把握する

基本生活に必要な費用、つまり生活費と、外食、娯楽、旅行なども含めたライフスタイル費の両方を知っておくことが重要。

5.自分の限界を超えて家族を助けない

わが子や孫のためにお金を使いすぎると、自分の生活を脅かしかねない。

子供たちには生きていく能力があるが、あなたは年をとればとるほど生計を立てるのが難しくなる。

まとめ

資産を100歳まで長持ちさせる5つの方法についてご紹介をしました。

2.貯金を短期間で使い果たさないように計画を立てる

3.退職後もポートフォリオを市場に残す

4.生活費を正確に把握する

5.自分の限界を超えて家族を助けない

5については、たとえかわいい、我が子であっても成人して働かないようでしたら、家から追い出した方がいいでしょう。

コメント