FIREという言葉は一般の方にも認知されるようになってきましたが?

バンガードはFIREの基本となる4%ルールは機能しないとして、安全策を提示しています。

FIREの4%ルールの安全策

FIREと4%ルールについてはこちら。

以下、バンガードの提言です。

1.最近のデータを用いて将来のリターンを推定する

4%ルールは、1926年から1992年までのデータでテストされている為、

過去の実績に頼って将来のリターンを予測することは、成功の可能性を過信することになりかねない。

としています。

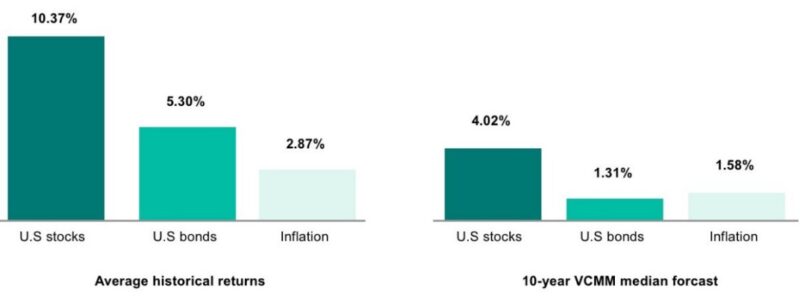

1926年1月26日から2021年3月31日までの

米国の株式と債券の過去のリターンと、バンガードのシュミレーションシステム(VCMM)が

予測した今後10年間の米国株式と債券のリターンの中央値予測を比較しました。

以下のグラフが示すように、過去のリターンは現在の予測リターンよりもはるかに高いです。

過去のリターンだけに注目すると、投資家は将来に対して過度に楽観的になる可能性があります。

過去のリターン

米国株 10.37%

米国債 5.30%

今後10年のリターン

米国株 4.02%

米国債 1.31%

2.適切な退職期間を使用する

4% ルールは、30 年の退職期間に基づいています。

ただし、FIRE 投資家の退職後の期間は50年以上続く可能性があります。

VCMMの計算では、4%ルールで退職期間が30年の成功確率は82%ですが、

50年の成功確率はわずか36% です。

時間軸は、目標を定義する際の重要な要素です。

現実的な退職期間を使用して、出金率を計算することをお勧めします。

3. 投資コストを最小限におさえる

4%ルールは投資手数料をリターンに考慮していないことに注意する必要があります。

これは、成功の可能性に影響します。

ポートフォリオに0.2%の経費率を適用して、50年の成功確率36%を

再計算すると成功率は28%未満に低下します。

そして、経費率が1%の場合は成功率は9%未満に低下します。

数字が示すように投資コストを最小限に抑えることで、成功の可能性が大幅に高まります。

4.分散されたポートフォリオに投資する

4%ルールは、米国の資産のみを用いて計算されています。

予想される退職後の期間や経済的目標にかかわらず、分散されたポートフォリオに投資することが成功の可能性を高めると考えています。

バンガードの計算ではFIRE投資家のポートフォリオには米国の株式と債券のみが含まれていると仮定しました。

投資家が米国および海外の資産を含む多様なポートフォリオを持っている場合、成功の可能性は36%から56%に跳ね上がります。

分散化のメリットを最大限に活用するために、株式配分の約40%を国際株式に投資し、債券配分の約30%を国際債券に投資することを推奨します。

投資ポートフォリオのパフォーマンスのほぼ90%(ポートフォリオが利益を得るか損失を出すか) は、資産構成の結果です。

5.動的な支出戦略をとる

FIRE投資家が経済的自立を達成した後、それを長期的に維持するためには戦略的な支出をする必要があります。

どの支出戦略にも長所と短所がありますが、動的な支出戦略を使用することをお勧めします。

このアプローチにより、市場のパフォーマンスが良いときは支出を増やし、そうでないときは支出を削減できます。

退職後の収入の大きな変動を避けるために、支出の「上限」と支出の「下限」を定義して、収入の範囲を制限します。

支出の柔軟性を高めると、収入の安定性が低下する可能性がありますが、長期的な成功の可能性は高まります。

50年の退職期間があるFIRE投資家が動的な支出戦略を使用すると、退職後の成功の確率が56%から90%に増加することが分かっています。

まとめ

バンガードが提言するFIREでの4%ルールの安全策についてご紹介をしました。

投資家ができることとしては3つです。

2.分散されたポートフォリオにする

3.取り崩しは状況に合わせて行う

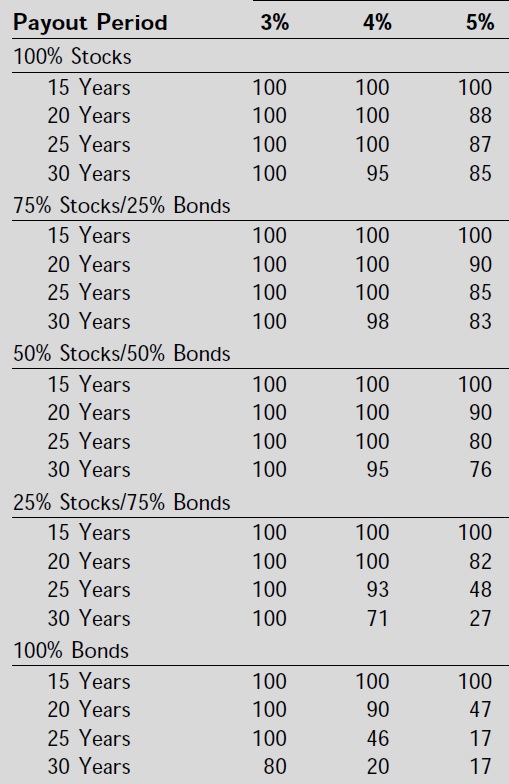

バンガードの提言案には出てきていませんが、4%ルールには新しいデータを含めて計算し直したアップデート版が存在しています。

こちらが、1926~1995年のデータを使用した従来の4%ルールです。

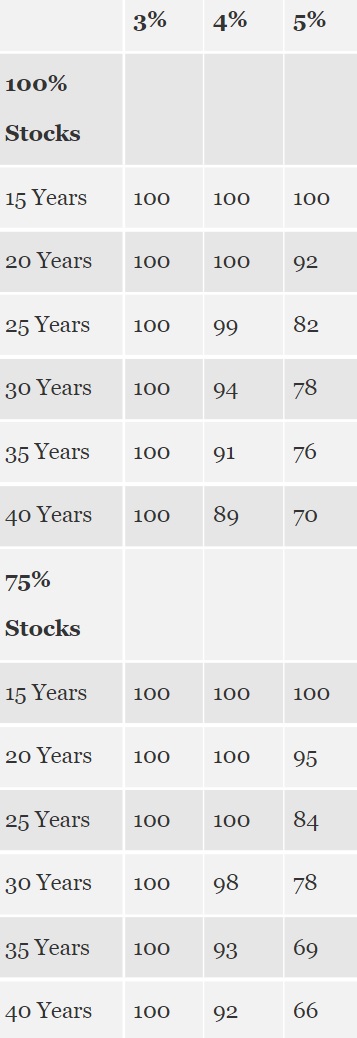

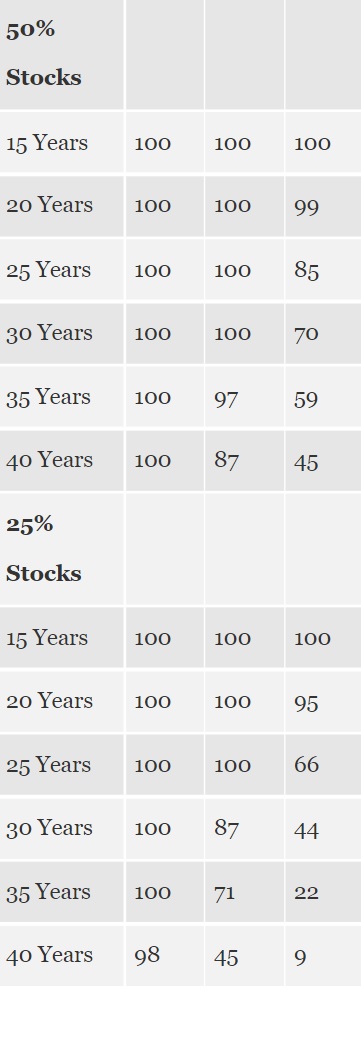

そして、こちらが1926~2017年のデータを使用したアップデート版です。

40年までのデータしかありませんが、確率は期間が延びるほど下がっていることが分かります。

バンガードは今後はこの過去のデータのようにはいきませんよ。と言っているわけです。

そもそも、FIRE後の30~50年先を予想できるわけがありません。

私も今後の投資リターンは低下すると思っていますが、

リスク資産のリターンの低下以上に恐ろしいのは、インフレです。

今実際に起きているような株式のリターンが4%でインフレ率が9%とかなると、どうしようもないですね。

実際にFIREされた方が職場に戻るという事象も起きているようです。

バンガードの提言を実行しつつ「少しでも収入を得る」ことが一番のヘッジになると思います。そして、精神的な安心感にもつながります。

「結局、働くのかよ」と思うかもしれませんが、雇われないストレスのない働き方を選択するのが必須でしょう。

FIREする前に副業などで新たな働き方を身に付けておけばベストですね。

コメント