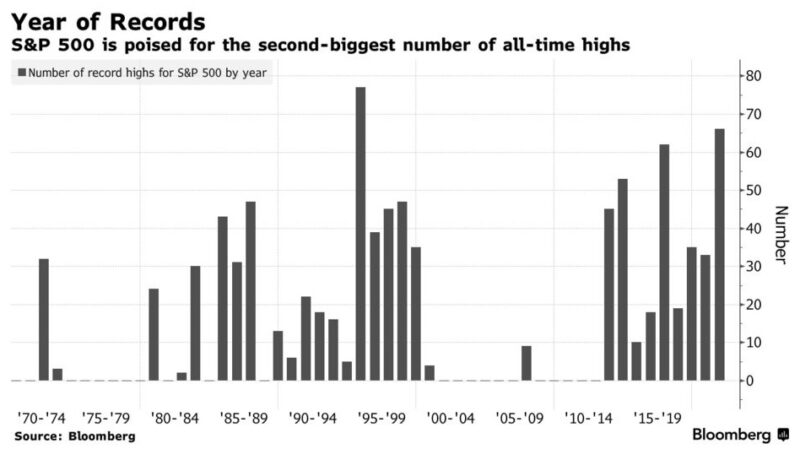

11/18のS&P500は最高値を更新しました。1995年に次いで過去2番目の多さで、今年66回目の最高値です。。ここまでくると暴力的です。

過去の事例からも分かるように来年以降のパフォーマンス低下はしかたがないですね。

出典:Bloomberg

若年層を中心に金融リテラシーが向上

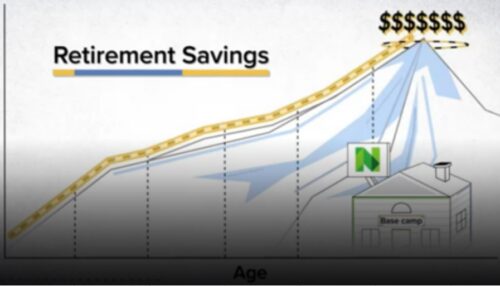

さて、本題ですが米国の大手ニュースメディアCNBCのサイトでよく見られていた動画を何気なく見ると年齢、目標資産額別のリタイアのシュミレーション動画でした。

まず、大手ニュースサイトにこのような動画がちりばめられているところに米国と日本の金融リテラシーの差がかいま見えました。動画自体は証券会社の宣伝的なところもありますが。

個人的には日本ではここ数年、様々なメディアでの発信の影響で若年層を中心に金融リテラシーが一気に向上しているのを肌で感じます。

しかし、あくまでも「若年層」です。「今」、金融リテラシーを必要としている40-50代の方からはまだまだ、危機感は感じられません。

FIREをする為に必要な積み立て額

動画の内容的には67歳でリタイアをする計画となっているのでFIREというよりは一般的なリタイアという感じです。

年齢別に50万/75万/100万ドル(5700/8550/11400万円)の資産を投資で築く為のシュミレーションです。

■年代、資産別の退職金額

出典:CNBC

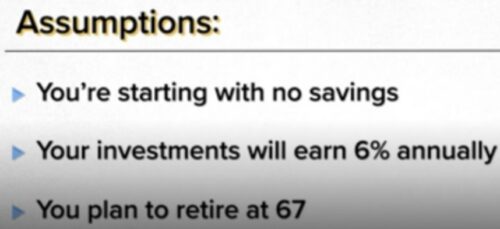

■前提条件

・貯金がない状態でスタート

・毎年6%の利益を得ると仮定

・67歳で退職すると仮定

出典:CNBC

■年代別に50万ドル(5700万円)貯める場合の月の積み立て額

25歳の積立額は220ドル(25000円)

30歳の積立額は307ドル(35000円)

40歳の積立額は620ドル(71000円)

■年代別に75万ドル(8550万円)貯める場合の月の積み立て額

25歳の積立額は330ドル(38000円)

30歳の積立額は460ドル(53000円)

40歳の積立額は930ドル(106000円)

■年代別に100万ドル(1億1400万円)貯める場合の月の積み立て額

25歳の積立額は440ドル(51000円)

30歳の積立額は613ドル(70000円)

40歳の積立額は1240ドル(142000円)

■目標額別の投資額と投資リターン

50万/75万/100万ドル(5700/8550/11400万円)

まとめ

今回、米国でも67歳まで働くということが前提?というところには少し驚きがありました。

個人的には67歳まで雇われて働きたくはないので、、

このシュミレーションから言えることは2点です。

✅入金力を高める(稼ぐ力を高める)

リターンのグラフを見れば分かるように20代で投資を始めると入金額は低くともリターンが加速度的に増していきます。

タラレバになってしまいますが、今のインターネット環境と投資環境があれば私もあと10年以上は早い時期にFIREができていたでしょう。

そうです。今の20-30代の方は恵まれているのです。

やるべきことが分かれば後は実行と継続のみです。

以下のサイトでFIREする為のシュミレーションが可能です。今回のシュミレーションとほぼ同様の結果になりますので試してみてください。

コツコツと資産額を積み上げていきましょうね。

コメント