FIRE(経済的自立)をすることに必要なのは、1億円の資産額ではありません。FIREに必要な3つの要素について解説します。

FIREに必要な3つの要素

Forbesの副編集長で「Retire Before Mom and Dad(両親より早く引退する)」の著者であるロブ・バーガー氏はFIREについてこのように語っています。

彼は49歳で本職であった弁護士を引退しています。

※経済的自立=年間支出の25倍

・いくら稼ぐかで結果は変わらない。経済的自由を勝ち取るのにどれだけ時間がかかるかは、収入に占める貯金の割合、投資利益率、預金の引き出し率によって決まる

・年収5万ドル(約700万円)の人と年収50万ドル(約7000万円)の人がいた場合、どちらも収入の10%を貯金に回し、3つの利率も同じだとすると、経済的自立にかかる年数は2人とも同じです

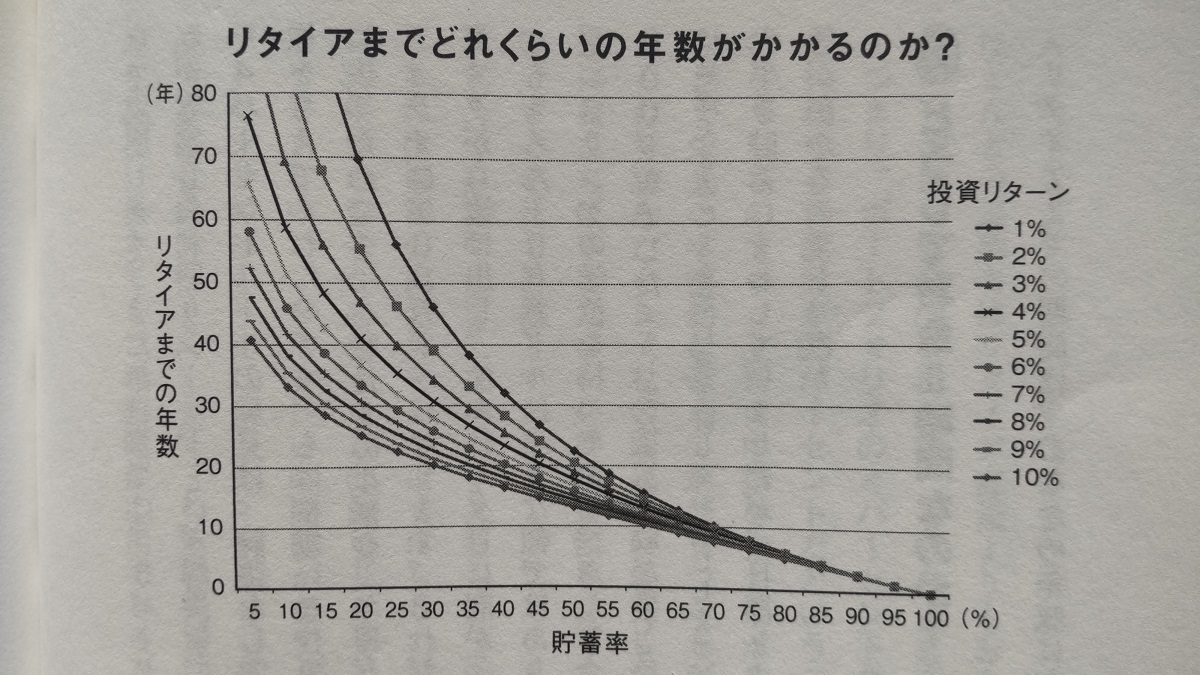

1.貯蓄率

貯金率が上がると貯金する額が増えるため、投資金額が速いペースで増えていく。そして支出が減る。支出が減ると、経済的自由に到達するのに必要な額が下がります。

貯金率は、どこに貯金するかによって違ってくる。

Roth口座(NISAに近いもの)や課税対象の投資口座に貯金をする場合は、すでに所得税を徴収された後のお金を貯金していることになる。

一方でtraditional 401(k)やIRA(企業DCやiDeCoに近いもの)に拠出をする場合は、所得税が控除されたお金を貯金していることになる。

2.投資の利益率

投信の利益率はほとんどコントロールすることができない。株式市場は平均で年利9.3%でインフレを考慮し、年利6.3%に下げて計算している。

しかし、未来どうなるかは分からない。

経済的自立の達成は投資の利益率に大きく左右される。たとえば、収入の10%を貯金している人は、実質利益率を5%とすると、経済的自由に到達するのに50年かかる。

実質利益率を6.3%に上げると、43年に短縮される。利率が1%違うと、経済的自由には5年以上の差が出ます。

3.預金の引き出し率

経済的自立を達成するために預金の引き出し率を4%としている。これはFIREの計画で用いられる一般的な考え方です。

1年目は投資に回す金額の4%を支出することができる。その後は毎年、インフレ率に応じて前年の支出額を調整する。

経済的自立の達成額を知るには、年間支出に25を掛けるか、年間支出を4%(0.04)で割ればいいのです。

4%という数字は、ほとんどの人、特に経済的自由を目標とする人にとっては妥当だが、極端なケースもある。

たとえば、30歳で引退して、残りの人生はまったく稼がないのを目標にするのなら、3%か3.5%と仮定したほうがいいだろう。

60年以上もの間、生活するためのお金が必要になるからです。

※MONEY INSIDERより抜粋

まとめ

FIREに必要な3つの要素についてご説明をしました。FIREするのに必要な資産額は、人それぞれだということです。

2.投資の利益率

3.預金の引き出し率

出典:FIRE 最強の早期リタイア術 最速でお金から自由になれる究極メソッド

貯蓄率が高ければ高いほど、投資リターンは誤差になっていきます。貯蓄率を70%まで上げれば、10年以内のFIREも夢ではないことが分かります。

このような理論が、独身の方が有利なところです。家族にFIREの考え方を理解してもらい、達成する為の生活を強いることは、かなり難易度が高いです。

「投資の利益率」は、説明にもあるように自分でコントロールすることはできないことなので、投資対象、投資を開始・終了した時期や期間など運によって大きく左右されます。

「預金の引き出し率」については、30歳がFIREされるのであれば3~3.5%としていますが、より保守的に通常のFIREでもその位の切り崩しを考えておいた方が良いと考えています。

こちらの記事ではそのような内容について説明しています。

最後にこの記事では触れていませんが、実は一番重要な4つ目の要素は「収入」です。

バーガー氏は「いくら稼ぐかで結果は変わらない」としていますがこれは、以下のケースで3つの比率が同じであると仮定した場合です。

年収5万ドル(約700万円)の人と年収50万ドル(約7000万円)の人がいた場合、どちらも収入の10%を貯金に回し、3つの利率も同じだとすると、経済的自立にかかる年数は2人とも同じです

より多く稼いで生活レベルを上げず支出を抑えたままにすれば、FIREを達成できる時期はより短くなります。

収入を上げることは難易度が高いですが、このことを忘れずに行動をしていけば、より早くFIREを達成することができるかもしれません。

コメント