FIREは4%から3.3%ルールに変更?

FIREをする時に資産を運用しながら4%で取り崩せば資産は減らないという「4%ルール」という概念がありますが、

「安全に取り崩せる額の経験則が変わった」として、今後FIREする人が年間に取り崩せる額は従来の4%から 3.3% 程度に減らさなくてはいけなくなったという調査レポートをMorningstarが公表しています。

しかし、個人的な見解としては大枠として従来の4%ルールを変更する必要はない。と考えます。

今後のFIREは逆風に直面している

Bloombergの記事ですがMorningstarが調査しています。

100万ドル(約1億1400万円)のポートフォリオ保有者が退職した場合、取り崩し可能額は年4万ドルから3万3000ドル(約380万円)に減少する。

過去、約15年の間に退職した人々とは対照的に今後の退職者は逆風に直面している。

「低いバリュエーションとより高い利回りが将来の高リターンにつながった過去と比べると、現状では一層先を見越したプランが求められる」とリポートは指摘した。

過去のリターンが良かった相場は終わり、今後は株式のリターンが低下するのでFIREした後に取り崩せる金額は少なくなる、つまりFIREする為の資産額が増えるという内容です。

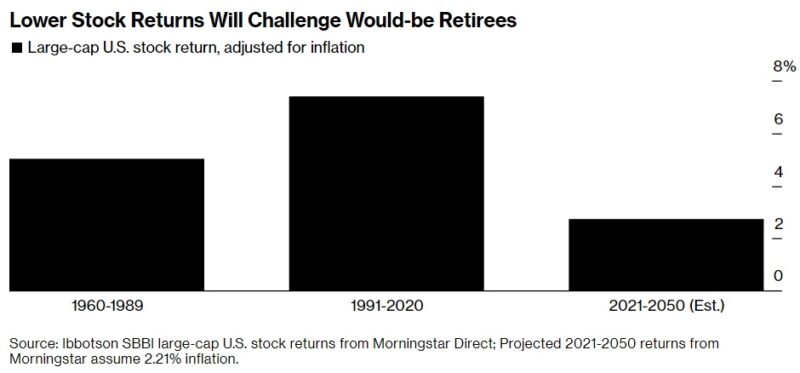

以下のグラフは各期間別にインフレ調整後の米国大型株のリターンを示したものです。

1991-2020 7.38%

2021-2050 2.74%

出典:Bloomberg

2021-2050の今後の予想値が2.74%と激減しています。。

2%台とはかなり厳しい予想ですね。

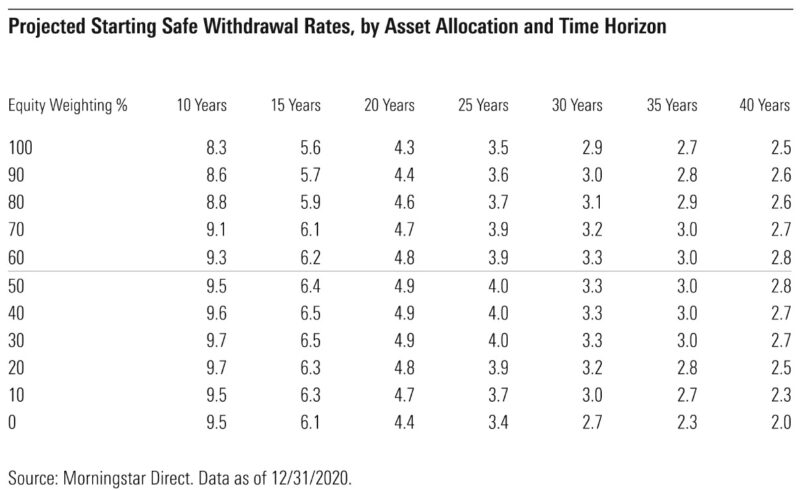

資産の安全に取り崩し可能な比率

資産配分と期間別に安全に取り崩せる比率を以下の表にまとめています。Equity Weightingは株式の比率です。

出典:Morningstar

40年間で確認すると取り崩せる比率が大きい(安定リターンが大きい)のは資産の株式比率が50-60%で2.8%となっています。2.8% ルールになってしまうということなのでしょうか?株式比率が90%では2.6%と思ったよりは取り崩せる比率は下がっていません。

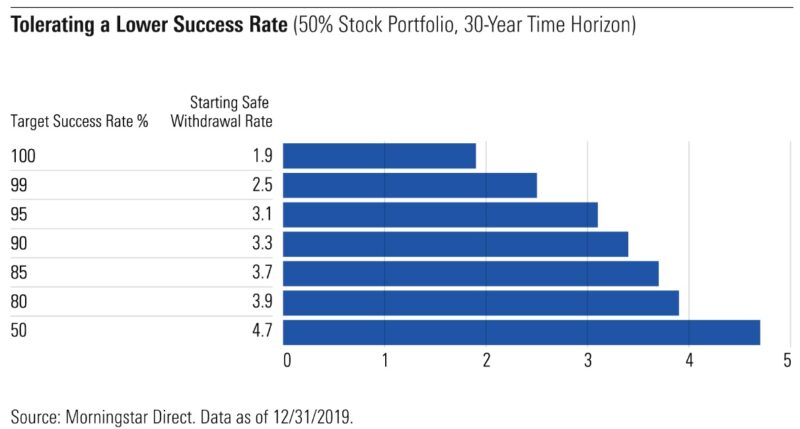

次に資産取り崩しの成功率別に取り崩し可能な比率が表示されているグラフです。前提として資産の株式比率が50%で30年間のシュミレーションになっています。

出典:Morningstar

このレポートで提言している3.3%ルールは90%の成功率から定義されているようです。トリニティスタディの4%ルールで取り崩した場合(この表では3.9%の取り崩し)は80%の成功率となっています。成功率を100%にするには資産の1.9%でしか取り崩すことができません。

まとめ

今後の株式のリターンは低下するとは思いますが、以下の2点からこのレポートの内容を全て信じるべきではなく、大枠では従来の4%ルールで問題はないと考えます。このレポートは少し不安をあおっているようにも見受けられました。

・誰も分からない数十年後の未来予想が前提となっている

・定額ではなく各年、定率で取り崩す

・状況に応じて、ゆるく働く

・目標資産額を少し増やす

自分の力でコントロール可能な範囲で事前に計画をすることは大切ですが、誰も分からない未来について細部までシュミレーションをしても机上の空論となってしまい、何億円を貯めても永遠にFIREすることができなくなります。

最後は「エイヤー」という部分は必ずありますね。

FIREに向けてコツコツと資産を積み上げていきましょう!

コメント