「Tracers MSCIオール・カントリー・インデックス(全世界株式)」の登場で投資信託のコストについて議論が活発になっています。

非常に分かりにくい投資信託のコストは投資家が知識を付け、投資すべきか判断をする必要があります。

信託報酬はコストの一部にすぎない

日経新聞さんの記事はこちら。

投資信託、総経費率を見極め 海外資産型で年5%超も - 日本経済新聞

2024年からの新しい少額投資非課税制度(NISA)の導入を前に、投資信託の信託報酬の引き下げ競争が活発化している。同じ運用内容ならコストが小さいほど投資家の資産が増えやすいためだ。しかし実は信託報酬はコストの一部にすぎず、その他の費用を加...

www.nikkei.com

まとめると。

■投資信託のコスト

信託報酬(資産の管理・運用に必要な費用)

・運用会社や販売会社などが受け取る

・海外資産の保管費用、監査費用などは一般には含まない

・参照指数の使用料や書類の印刷費用は含める投信と含めない投信がある

信託報酬(資産の管理・運用に必要な費用)

・運用会社や販売会社などが受け取る

・海外資産の保管費用、監査費用などは一般には含まない

・参照指数の使用料や書類の印刷費用は含める投信と含めない投信がある

その他費用

・外貨建て資産の保管費用

・監査費用

・印刷費用

・参照指数の使用料 など

■総経費率が高い投信の傾向

・総経費率は正確には決算後にわかるので運用報告書で総経費率の実績をみておくことが重要

・同一基準での比較が困難な、組み入れ銘柄の売買手数料が計算には含まれないなど、総経費率も万能ではない

・新規設定の超低コスト投信には飛びつかず、総経費率がわかってから選択することも一案

まとめ

「投資信託、総経費率を見極め」の記事についてご紹介をしました。

以下が投資信託のコストに関して憶えておくべき内容です。

・投資信託はコストは信託報酬だけではなく総経費率(実質コスト)で判断をする

・総経費率(実質コスト)にも含まれない公表されていないコストが存在する

・純資産額の確認はコストにも影響するので重要

・新規設定された信託報酬が低い投信への乗り換えは運用後の総経費率(実質コスト)を確認してから判断をする

・総経費率(実質コスト)にも含まれない公表されていないコストが存在する

・純資産額の確認はコストにも影響するので重要

・新規設定された信託報酬が低い投信への乗り換えは運用後の総経費率(実質コスト)を確認してから判断をする

今回、ご紹介をした記事の内容は今までも言い続けていることではありますが、

「Tracers MSCIオール・カントリー・インデックス(全世界株式)」の登場で投資信託の分かりずらいコストについて、論議が活発になっているのはよい事です。

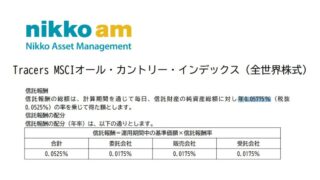

通称「トレカン」で話題になったのはこの部分です。

参照指数の使用料や書類の印刷費用は含める投信と含めない投信がある

トレカンは「MSCIオール・カントリー・インデックス」というインデックスを使用していますが、この使用料を信託報酬に含んでいなかったのでヤーヤー言われているわけです。

トレカンの詳細な内容についてはこちら。

SBI証券に「Tracers MSCIオール・カントリー・インデックス(全世界株式)」が登場

日興アセットマネジメント株式会社は手数料が最安の「Tracers MSCIオール・カントリー・インデックス(全世界株式)」を4月26日に新規設定します。

get-freelife.com

2023.04.11

現状では規定違反を犯しているわけでもないので、きちんと結果さえ出してくれれば問題ありません。

ただし、基準がバラバラで簡単にコストが比較できない今の投資環境は投資家にとって、とてもよい環境とは言えないので早急に金融庁に整備いただきたいと思っています。

総経費率(実質コスト)のより具体的な確認方法についてはこちらで説明しています。

お金を確実に増やす「投資信託」の選び方 50歳からでも間に合う

初心者が投資をしようとした時に一体何を購入すればよいのか分からない方が多いと思います。そのような方に投資商品の選び方についてご紹介をします。

get-freelife.com

2023.04.21

以下の内容は何だかモヤモヤします。できれば「開示したくない」内容だったので開示しなかったのか?とか考えてしまいました。(^_^;

総経費率は来春からは購入時の目論見書でも参考情報として過去実績が開示される

「消費者(投資家)がモノを買う時に全ての内容を確認できず、他の商品と簡単に比較できない」こと自体がおかしいです。

株式に限らず、投資業界(不動産など)には残念ながらこのようなことが多いですね…

金融庁には以下の内容を強制的に開示する方向で整備いただきたいです。

運用でかかった”全てのコスト”を分かり易い形で目論見書や運用報告書で開示し各ファンドの実質コストを簡単に比較できるようにする。

現状では、知識を付けておかないと”合法的な詐欺”に引っかかってしまう可能性があります。最低限の知識を付けて投資をしていきましょうね。

投資信託、信託報酬の引き下げ競争 最安ファンドを買うことがすべて?

来年から始まる新NISAで顧客を獲得しようと各社が投資信託の信託報酬の引き下げ競争をしています。投資家としては大変うれしいことではありますが、最安のファンドを買うことが全てなのでしょうか?

get-freelife.com

2023.04.19

米国株への投資はETFと投資信託、結局どっちがいいの?

米国株を含めた海外株へ投資するには大きく分けてETF(上場投資信託)と投資信託の2つのいずれかを使う必要がありますが、結局どちらがいいのでしょうか?

get-freelife.com

2023.03.28

新NISAの始め方 事前準備と投資金額、投資すべき投資信託

いよいよ、2024年から現行のNISA制度を拡充した新NISAが始まりますが、今まで投資をしたことがない初心者はどのようにして投資を始めればよいのでしょうか。

get-freelife.com

2023.03.24

コメント