理想の人生設計には「住宅」、「教育」、「老後」の三大支出の資金を計画的に作ることが重要になります。これは、独身の方であっても同じです。

人生設計は三大支出を攻略する

日経新聞さんの人生設計に関する記事はこちら。

結婚後の人生設計 大学費用、高校までに300万円貯蓄 - 日本経済新聞

ジューンブライドに憧れてこの時期に結婚する人もいるだろう。円満な家庭生活を長く続けていくのに欠かせないのがライフプランニング。行動とお金の計画を立てることだ。早期に計画すればより早く理想を現実のものにでき、日々の暮らしも潤う。住まい・教育・...

www.nikkei.com

分かりやすく、まとめると。

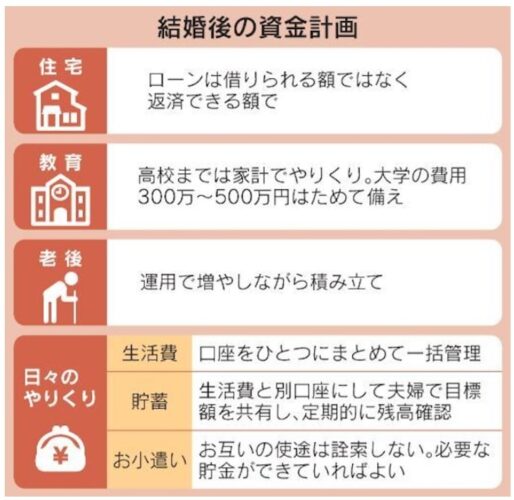

■人生、三大支出の作り方

1.住まい

1.住まい

■日々のやりくり

・日々のやりくりは収入―貯蓄=支出が基本として貯蓄を確保する

・貯蓄は生活費口座とは別にする

・夫婦で目標額を共有し、定期的に残高を確かめ合う

・生活費の口座は管理がしやすいので1つにまとめる

・生命保険料などの固定費は見直す

・光熱費などの変動費は満足度を下げないレベルで調整する

・節約では支出を減らしても満足度は下げない

・夫婦一緒に共通認識を持ってライフプランニングに取り組む

まとめ

お金に関する人生設計についてご紹介をしました。

・住宅ローンを組む時は、維持費や将来の貯蓄などを考慮して返済できる額にする

・教育費は早い時期から投資ではなく貯蓄で準備する

・老後資金はNISAとiDeCoで積み立てる

・教育費は早い時期から投資ではなく貯蓄で準備する

・老後資金はNISAとiDeCoで積み立てる

記事にある三大支出の合計金額を丸めると6,450万円になりました…。しかも、子供が1人のケースです。

結婚 400万円

出産 50万円

教育 1,000万円

住宅 5,000万円

出産 50万円

教育 1,000万円

住宅 5,000万円

一般的な年収の方が、このような人生設計をすると生活がカツカツになります。1億円どころか、永遠の社畜が決定してしまいます。

人生設計をするには、まずは自分の人生の優先順位を決めることです。

もし、あなたの優先順位で「自由」が1番高いのであれば、そもそも、結婚、教育、住宅にお金をかける必要があるのか、または自分の人生にとって適正な価格なのかを十分に考える必要があります。

全てを手に入れ、「自由」を手に入れることはハードルが高すぎます。一番欲しいものを手に入れたいのであれば、何かをあきらめましょう。

若い時に「自由な人生」があることや手に入れる方法があることは分かりませんでしたが、現在は誰もが情報にアクセスできるよい時代です。

一番欲しいもののために、何かをあきらめ行動をしていけば必ず目標を達成することができます。

自宅購入にはさまざまなリスクがあります。例え自宅の資産価値が上がったとしてもサラリーマンを辞めることができず、自由からは遠ざかります。

家を買うと幸せにはなれない

多くの一般的な人は自宅を購入してしまうと幸せな人生を送るのは難しくなります。

get-freelife.com

2022.03.22

自宅を購入された方は、今できる対策をしましょう。

住宅ローンの変動金利は政策金利が上がるとどうなる?今できる対策

住宅ローンを変動金利で利用している方は多いですが、政策金利が上昇した場合、どのような状況になってしまうのでしょうか。金利について正しく理解をした上で対策をしましょう。

get-freelife.com

2023.06.15

結婚、出産、教育、住宅資金はNISAで作るなんて記事も見かけますが、NISAは利用してはいけません。

iDeCoと新NISAの使い分け方 老後資金はどっちを使う?

非課税制度であるiDeCoと新NISAは使い分けなどについて解説をします。

get-freelife.com

2023.06.07

合理的な判断をしてコツコツと行動すれば、富裕層は自然に見えてきます。

年収400万円の共働き世帯で資産1億円を作る 自宅は購入すべき?

年収400万円の共働き世帯が資産1億円を作るにはどのような方法があるのでしょうか。

get-freelife.com

2023.06.04

サラリーマンが資産1億円を目指す為の支出削減

サラリーマンが資産1億円を達成することは難しいと一般的には思われています。本当にそうでしょうか?私はそうは思いません。

get-freelife.com

2018.09.24

コメント