金融庁が2023年度の税制改正要望を月内に財務省に提出をおこなうことが分かりました。主に4つの要望が盛り込まれるようです。

期間の恒久化、上限額の引き上げなどの改正を要望

日経新聞です。

NISA投資枠拡大・恒久化を要望 金融庁、税制改正巡り - 日本経済新聞

金融庁は2023年度税制改正要望に少額投資非課税制度(NISA)の投資上限引き上げを盛り込む。現行制度は年間投資枠が120万円の「一般NISA」と40万円の「つみたてNISA」などがある。非課税となる総投資枠の拡大や投資期間の恒久化も求める...

www.nikkei.com

NISA、長期運用に重点 「資産所得倍増」へ一歩 - 日本経済新聞

岸田文雄首相が掲げる「資産所得倍増プラン」が具体化に向けて動き始めた。金融庁は2023年度の税制改正に向け、少額投資非課税制度(NISA)を恒久化するよう要望する。生涯どのタイミングでも非課税で投資できる仕組みにし、中間層の長期投資を促す。...

www.nikkei.com

NISA・つみたてNISA

金融庁がNISA・つみたてNISAの税制改正要望として上げている内容です。

※「現状 ⇒ 要望」

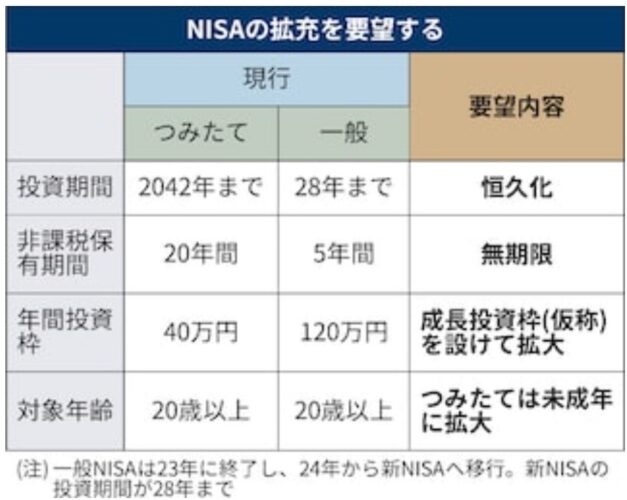

1.投資期間

つみたてNISA

2042年まで ⇒ 恒久化

NISA

2028年まで ⇒ 恒久化

2.非課税保有期間

つみたてNISA

20年間 ⇒ 無期限

NISA

5年間 ⇒ 無期限

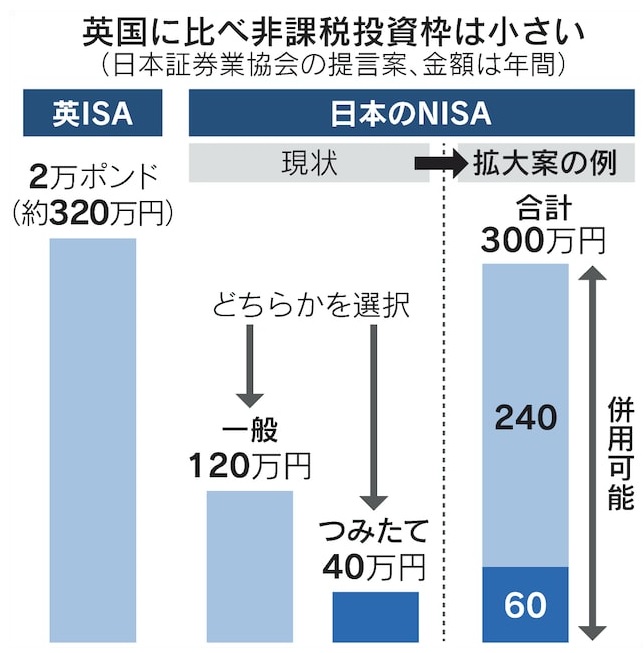

3.年間投資額

株式に投資でき、つみたてNISAとの併用が可能な「成長投資枠(仮称)」の新設も要求する。現在はつみたてNISAと一般NISAの併用はできない。

年40万円 ⇒ 年60万円 成長投資枠を設けて拡大

※60万円に引き上げる要望をしたとの情報が出てきたが金融庁が要望したのか不明

NISA

年120万円 ⇒ 年240万円 成長投資枠を設けて拡大

※240万円に引き上げる要望をしたとの情報が出てきたが金融庁が要望したのか不明

以下の内容は、金融庁ではなく日本証券業協会の提言となっている。

出典:日経新聞

4.対象年齢

つみたてNISA

20歳以上 ⇒ 未成年に拡大

NISA

120万円 ⇒ 改正要望なし

iDeCo

まとめ

金融庁のNISA・つみたてNISAに関する2023年度の税制改正要望についてご紹介をしました。

1.投資期間 ⇒ 恒久化

2.非課税保有期間 ⇒ 無期限

3.年間投資額 ⇒ 成長投資枠を設けて拡大

2.非課税保有期間 ⇒ 無期限

3.年間投資額 ⇒ 成長投資枠を設けて拡大

※つみたてNISAとNISAとの併用を可能とし年300万円まで非課税

・つみたてNISA 年40万円から年60万円に

・NISA 年120万円から年240万円に

・つみたてNISA 年40万円から年60万円に

・NISA 年120万円から年240万円に

4.対象年齢 ⇒ 未成年に拡大 ※つみたてNISAのみ

これは、金融庁のあくまでも要望なので、決めるのは政府である岸田政権です。投資に関する規制緩和策でこの政権の本気度が分かるということです。

1~3については無条件で改正してもらいたいですね。

↓↓↓2022/08/26 追記↓↓↓

当初以下のように記述したのですが、日経新聞に追加で記事が出ています。

——

「2.年間投資額」の拡大についてはこの記事では”NISAとつみたてNISAを併用することにより増やす”と受け取れるような記述になっています。

もし、そのような要望を上げようとしているのであれば修正いただきたい。

なぜなら、より制度が複雑になり個々の目的に合った運用ができないからです。”利用者の目線”でシンプルにNISA・つみたてNISA上限額の引き上げでお願いします。

——

——

日経新聞の記事の内容に主語がなく金融庁が要望として出したものなのか非常に分かりずらいです。

以下の内容は日本証券業協会の提言案となっています。

※つみたてNISAとNISAとの併用を可能とし年300万円まで非課税

・つみたてNISA 年40万円から年60万円に

・NISA 年120万円から年240万円に

・つみたてNISA 年40万円から年60万円に

・NISA 年120万円から年240万円に

このあいまいな記事では金融庁が要望した数値などの正確な内容は現時点では分かりません。。。

ほぼ、このような内容で要望がされていると理解ておけばよいでしょう。

日経新聞も関係者からのほぼ確定した情報ということで流しているのかも。

↑↑↑2022/08/26 追記↑↑↑

「4.対象年齢」の拡大についてはジュニアNISAを2023年で廃止するということは何らかの考えがありやっているのだと思いますが?

つみたてNISAに移行させようという考えなのでしょうか。

お国の制度はNISA、iDecoともに迷走をして複雑になりすぎです。

NISAは2014年1月、つみたてNISAは2018年1月にスタートをしています。

NISAを2014年から始めていた私は、その後出てきたつみたてNISAを始める為に、売りたくもないNISAで保有していた投資信託をわずか4年間で売却しています。

※現制度ではNISAとつみたてNISAの併用不可

※現制度ではNISAとつみたてNISAの併用不可

で、今度は併用を検討してるって… 振り回されっぱなしです。

これらの制度は

「日本の年金制度は崩壊しかけていて今までのように年金を給付することができなくなるので、各個人が非課税枠で投資をすることにより補ってもらう」

という目的で作られています。

この本来の目的にそった

「利用者の目線に立ったシンプルでなるべく課税されない制度の構築」

をお願いします。

極論を言ってしまうと、つみたてNISAに全て統一をして投資金額、投資期間、非課税期間を増やすよう改正をしてもよいと個人的には考えています。

↓↓↓2022/09/01 追記↓↓↓

金融庁は8月31日にNISA制度の改正要望についてホームページ上で公表しました。

以下が全容ですので、こちらもご確認ください。

以下が全容ですので、こちらもご確認ください。

【NISA・つみたてNISA】金融庁が改正要望を公表 非課税期間の恒久化、限度額の拡大

金融庁はマスコミで報道されていたNISA・つみたてNISAの2023年度の税制改正要望をホームページ上で公表しています。

get-freelife.com

2022.09.01

↑↑↑2022/09/01 追記↑↑↑

今回の記事内にiDecoの対象年齢引き上げの検討についても書かれていましたが、もし年齢を引き上げるのであれば現制度の不備を改正してからおこなっていただきたい。

iDecoの加入年齢 65歳以上への引き上げは誰も得をしない理由

政府は個人型確定拠出年金 iDeCoの加入年齢を65歳以上に引き上げることを検討しています。

get-freelife.com

2022.06.09

投資家は楽して儲けてるって?岸田さん 株買ってみたら

5月6日の10年債利回りは3.13%に上昇し米国株式は続落しました。このような相場の中、お国のトップはこんなことを言い始めています。

get-freelife.com

2022.05.07

資産運用「 つみたてNISA」と「iDeCo」はどちらから始めればいい

「つみたてNISAとiDeCoはどちらから始めればいい?」という、あるあるな質問に回答した記事がありましたので、考察してみます。

get-freelife.com

2022.07.24

コメント