政府は個人型確定拠出年金 iDeCoの加入年齢を65歳以上に引き上げることを検討しています。

iDecoの加入年齢は今年の5月から従来の60歳未満から65歳未満に拡大しています。

それを更に伸ばす方向で検討をしているようです。

結論として、現制度のままでは65歳以上の引き上げには賛成できません。

なぜなら、よく調べないと分からない制度上の不備や高齢者の投資期間など様々な問題があるからです。

iDecoより先に退職金をもらうと地獄仕様に引っかかる

iDecoの大きな問題点は制度が複雑で非常に分かりづらいことです。特にiDecoの解約時期や受け取る方法を間違えると大損することになります。

さらに、意地悪なのは先に会社の退職金をもらった場合、後で受け取るiDecoの退職金控除をフルで使うには

現状では退職金を受け取ってから20年間もの期間を空けなければいけないということです。

20年後って生きているかどうかも分からない期間です。

これがiDecoの地獄仕様です。

この期間は今年、加入年齢が60歳未満から65歳未満に引き上げられたことにより、従来の15年から20年に延長されているのです。

こんな内容はよくよく調べないと分かりません。

もし今後、加入年齢が70歳まで引き上げられた場合、退職控除のリセット期間が25年間に延長される可能性があります。

今の時代、一社だけに勤めることは稀になっています。

もし、55歳に会社から退職金を受け取った後にiDecoを受け取るには、以下の年齢にならないと退職控除がフルで使えません。

改定後(加入年連70歳未満?) 80歳以降に退職控除フルで利用可

75~80歳って男性の寿命と変わらない年齢です。

老後資金の為のiDecoのはずが老後に使う事ができない制度になっているということです。

60代後半で投資を始めるのは正しいことなのか

今後、加入年齢が70歳未満まで引き上げられた場合、国が60歳後半からの投資を勧めているということになります。

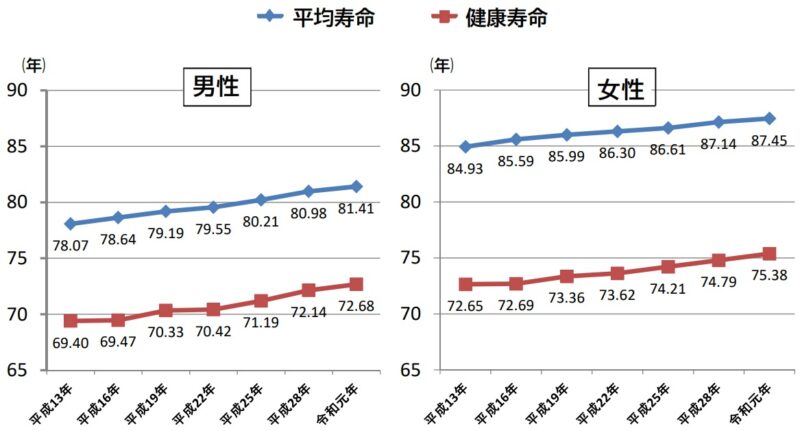

2019年の日本の健康寿命は男性72歳、女性75歳となっています。

出典:厚生労働省

これは66歳から投資を始めても10年の期間も確保できないということです。

一般的に米国への投資でも15年間は続けないとマイナスのリスクはなくならないと言われていますが、国が投資を勧めようとしているのは若者ではなく高齢者です。

人生の終わりが近づいている年齢で投資を初め、様々なことに柔軟に対応できるとは思いません。

少なくとも、私が親しい方から相談を受けた場合、70歳前からの投資を勧めることはしないでしょう。

まとめ

政府のiDecoの加入年齢の引き上げ検討についてご説明をしました。

現制度を変更しないのであれば加入年齢の引き上げについては反対です。

iDecoを年金として考えているのであれば、iDecoへ課税することは極力控え、もっと分かり易くシンプルな制度に改革をして高齢者が使いやすくするべきです。

さまざまな既得権益が絡んでいるからだと思いますが、お国が作る制度は複雑で利用者にとって使いづらい制度になってしまいます。

投資とiDeCoの制度をよく理解されている方が利用者の立場になって制度改革をしていただきたいですね。

iDecoの詳細はこちらで理解することができます。

コメント