米国、今後の金融政策について米連邦準備理事会(FRB)と債券市場、株式市場の動きは異なっています。米国株などの今後の見通しについてご紹介します。

「利上げ停止=株買いのサイン」とならない可能性

日経新聞さんの記事はこちら。

米国株「後退」織り込まず 日本・アジアに投資家触手 - 日本経済新聞

米国、深まる市場とFRBの溝米国の金融政策の見通しについて、米連邦準備理事会(FRB)と債券市場、株式市場の間の溝が深まっている。年内の利下げについてFRBは否定を続ける。一方、債券市場では景気後退とともに年内の利下げの織り込みが進む。金利...

www.nikkei.com

■FRBが利下げに動くケース

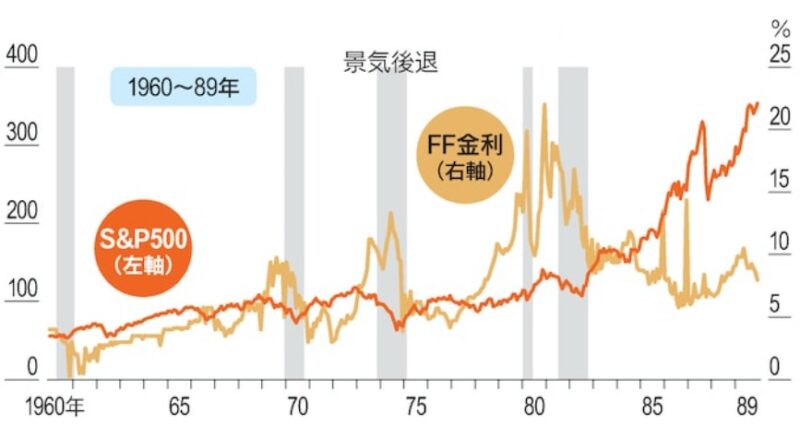

■過去10回の米利上げ停止後の株価動向

1974〜1984年の5回(高インフレ)

S&P500が利上げ停止後から3カ月、6カ月後で5%下落。

■利上げ停止は株買いのサインか

■現状と今後の見通し

米国

ファンダメンタルズ(経済の基礎的条件)の先行きに対する確信は高くない。ので株式にも債券にも持ち高を大きく傾けないスタンス。

まとめ

米国株の今後の見通しについての見解についてご紹介をしました。

過去の事例と比較はするものの、なかなか「こうなる」とは言えないようですね。

あたりまえのことですが。

市場では現時点では大きな景気後退は見込まれてなく「マイルドリセッション」が大方の予想になっています。その中で今後どのようになるかは非常に読みづらい相場です。

まだまだ、ガマンの時は続きそうです。

日本株だけに、これほど買いの声が聞こえてくるのは、私が投資を始めてから初めてではないでしょうか?総理はバフェットさんにお礼を言いに行った方がいいですね。

説明にもありましたが、まさしく新しい大きなポジションを張れない相場が去年から続いています。

しかし、結論としてはいつも同じですが、インデックス投資を続けている人はそのまま買い続ければいいですね。

現状はまさしくインデックス投資で少額買っているだけです。そして拾えるタイミングがあれば大きく拾うというスタンスです。

もし、このまま上昇をしてしまっても、来年の「新NISA用の資金ができた」と自分に言い聞かせるつもりです。^^

景気後退期の投資方法について解説しています。

景気後退(リセッション)は米国株投資のチャンスなのか?

米国の利上げと銀行破綻の信用不安などにより景気後退(リセッション)入りする確率は増しています。リセッションは米国株投資のチャンスになるのでしょうか?

get-freelife.com

2023.03.29

リセッションでの投資でやりがちな3つの失敗 投資リターンを高める方法

過去のデータから分かっている「リセッション時の投資でやりがちな3つの失敗」を知ることで投資リターンを高めることができます。

get-freelife.com

2022.11.03

2023年 米国株の見通し S&P500は昨年末比で14%上昇 広瀬 隆雄氏

広瀬 隆雄氏は2023年末のS&P500は昨年末比で14%上昇するとし現在、今後の米国市場について解説をしています。

get-freelife.com

2023.04.29

投資信託で全世界株が最強とも言われる理由 米国株との比較とおすすめの商品

多くのインデックス型の投資信託の中でも最強とも評される1つに全世界株があります。その理由と米国株との比較とおすすめの商品についてご紹介をします。

get-freelife.com

2023.03.26

コメント