積み立て投資は「毎日・毎月・毎年」の方法で行うことができますが、一番リターンが高い投資方法とそれを活かした新NISAでの投資方法についてご紹介します。

リターンが一番高いのは年初の一括投資

日経新聞さんの記事はこちら。

NISAの積み立て、お得なのは 毎日?毎月?年1回? - 日本経済新聞

ハナ 2024年から少額投資非課税制度(NISA)が大きく拡充されますよね。投資を始めようとする友達から「毎月だけでなく毎日積み立てできる金融機関もある。そっちの方がいいよね?」って相談を受けたの。岡根 どう答えた?ハナ 同じ金額で積み立て...

www.nikkei.com

2013年1月~2022年末の日経平均(日本株)、S&P500(米国株)、MSCI EMERGING MARKETS(新興国株)のデータで検証 。

※年初、年末については、数値が記載されていないので概算値

■考察

■NISAでの投資方法

NISAは年2回以上でないと積み立てとみなしてくれない。

<投資案>

・1、2月の2回の集中投資などで早い時期の資金投入が可能

・一般NISAや新しいNISAの成長投資枠なら年初の一括投資が可能

まとめ

「毎日・毎月・毎年」の各積み立て方法でリターンが一番高い投資方法はどれか?というお題についてご紹介をしました。

“相場の上昇局面”では、早い時期である年初での一括投資が一番リターンが高い

インデックス投資とは経済は長期で成長していくことを前提としているので、少しでも早く資金を投入した方がリターンが高いという理論です。

そして、実経済は長期低迷時期はあるものの今のところは、この理論どおりになっています。

この理論が今回のお題に繋がっているのです。長期になるほど、よりリターンの差が大きく分かり易くなるということです。

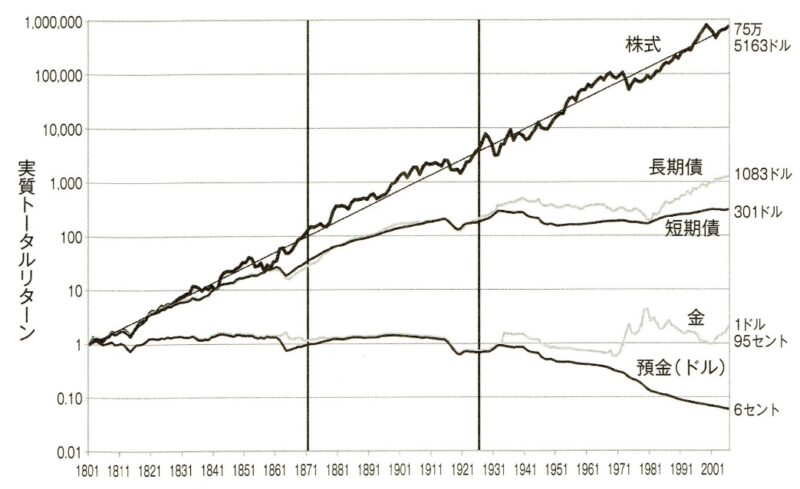

有名なジェレミー・シーゲル氏の「株式投資」にある各資産の長期リターンを比較した表です。結果は一目瞭然で株式の一人勝ちです。

ジェレミー・シーゲル「株式投資」

この本に出会ったので、インデックス投資をしてると言っても過言ではありません。そして、株式への投資比率が高い理由です。

今回の記事の話は「現金」での積み立ての話です。現実的にはNISAなどの積み立てはクレジットカード積み立てをしている方が多いのではないでしょうか。

クレカ積み立てでは、月毎の選択しかできない証券会社がほとんどですので、そもそも選択肢がありません。この辺りをもっと柔軟にしてくれるとよいのですが。

■クレカ積立日

SBI証券:毎月1日

楽天証券:毎月1日か8日

マネックス証券:毎月24日

楽天証券のクレカ積立の還元率が昨年に改悪されました。そのタイミングで年会費のない通常カードの還元率が1.1%と一番高いマネックス証券に乗り換えています。

しかし、積立日が毎月24日というのは不満ですね。

なぜ、24日の設定にしたのか?カード会社の都合っぽいですが。

マネックス証券 クレカ積立の設定方法

マネックス証券は2/25からクレカ積立ポイント1.1%還元サービスを開始したのでクレカ積立の設定をしてみました。簡単に設定することができました。

get-freelife.com

2022.03.03

iDeCo(個人型確定拠出年金)についても触れておくと、これがまた非常に使いづらい謎仕様になっています。

例えば、年1回の拠出にしたい場合は、12月になってしまいます。1月だけに投資をしたくてもできないのです。

毎月の投資毎に高額な手数料がかかるため、年1回にしたかったのですが上記の謎仕様のため、6月と12月の年2回にしています。

※年2回であれば6月/12月しか選択できない

※年2回であれば6月/12月しか選択できない

こちらで説明しています。

iDeco 掛金の変更でリターンを増やす

iDecoは以前は年12回、毎月の引き落としが必須でしたが、2018年からは毎月の掛金を自由に設定することができるようになっています。

get-freelife.com

2021.09.13

記事には現行NISAでは「一般NISA」でのみ一括投資が可能とありますが、「つみたてNISA」でも現金であれば可能です。

新NISAでは一括専用とも言える?成長投資枠を利用すれば一括投資が可能です。

今後、実際の画面を見ないと正確には分かりませんが、現行の「つみたてNISA」でも一括投資が可能なので新NISAでもできると思われます。

投資資金を一気に使っても心がザワザワしない人は「一括投資」をそれ以外の方は「毎月の積み立て投資」でよいでしょう。

「毎日」でもよいのですが約定などのメールが毎日のように配信されてウザいです。

私は現状では、毎月NISAなどで積み立てつつ、暴落など安くなったタイミングで一括投資をしています。ですので今のような相場だと退屈な日々が続きます。^^

正解はないので、自分が継続して積み立てられる方法を選択すればよいですね。

一括投資の方がリターンが高いことは様々なデータで示されています。

一括投資とドルコスト平均法はどちらがいい バンガードのシュミレーションで判明

投資をしている人なら一度は聞いたことがある「一括投資とドルコスト平均法はどちらがいいのか」という疑問に対しバンガードがシュミレーションをした研究論文を元にご説明します。

get-freelife.com

2023.04.20

50代からの投資 正しい方法で継続できれば遅くない

「若い時から投資をするべきだった」投資を始め理解をした方、誰もが思うことです。では、50代からの投資はもう遅いのでしょうか。そんなことはありません。

get-freelife.com

2022.11.28

新NISAの始め方 事前準備と投資金額、投資すべき投資信託

いよいよ、2024年から現行のNISA制度を拡充した新NISAが始まりますが、今まで投資をしたことがない初心者はどのようにして投資を始めればよいのでしょうか。

get-freelife.com

2023.03.24

コメント