新NISAは昨年末から予想していた以上に盛り上がっていますが、50、60代では「もう遅い」と諦めている方も多いようです。そんな方向けに新NISAの使い方についてご紹介します。

短期間で投資商品の買い付けを完了させる

マネーポストWEB さんの記事はこちら。

【60歳からのNISA投資シミュレーション】退職金などまとまった資金がある世代 3~5年で買い付けを完了させる「キャッチアップ投資」で複利効果を実感 | マネーポストWEB

NISA(少額投資非課税制度)がきっかけで退職後に初めて資産運用を行ないたいと考える人もいるだろう。どのように運用していくのがよいだろうか。新刊『新しいNISA かんたん最強のお金づくり』が話題のフ...

www.moneypost.jp

まとめると。

■対象者

60歳以上で退職金、相続、贈与、マイホーム売却などで手元にまとまった資金がある方。

60歳以上で退職金、相続、贈与、マイホーム売却などで手元にまとまった資金がある方。

■投資方法

長期ではなく3~5年の短期で投資商品の買い付けを完了させそのまま保有し続ける。

長期ではなく3~5年の短期で投資商品の買い付けを完了させそのまま保有し続ける。

一括投資ではなく3~5年に分割をして買い付け、少しずつリスクになれていく。

まとめ

60歳からの新NISAの使い方についてご紹介をしました。

3~5年の短期で投資商品の買い付けを完了させ保有し続ける。

60歳からNISA口座の使い方についてはこの記事の内容で概ね問題はないと思います。ただし、一点重要なことが抜けています。

それは、購入する商品について何も触れていないということです。購入する商品は言うまでもなく全世界株か米国株のインデックスファンドでしょう。

つみたて投資枠から埋めて、余裕があれば成長投資枠を使えばいいです。成長投資枠はつみたて投資枠と同様に積立投資が可能です。

NISA口座でアクティブファンドを購入し続けても最悪の結末になることは目に見えてます。

また、シニアなどによく勧めていることが見られる高配当株は買わなくてよいです。なぜなら、特に高齢になってから投資内容を複雑にする必要はないです。

投資を継続、勉強をしているうちに半分趣味として高配当投資がしたくなった。というのであれば少額で初めてみるのはよいと思います。

更に高齢になる数十年後に取り崩しをするということを考えて、シンプルが鉄則です。

また、時間が少ないということもありますので「老後資金として使えなかった」とならないよう、あまり欲張らずに取り崩す時期も決めておいた方がいいです。

60歳である程度の現金がある方向けの記事でしたが、現金がない方はあきらめるのではなく、働けるのであれば働き、毎月少しでもいいので、大きな期待はせず積み立て投資を行うことです。

50歳からの投資については、60歳と考え方は同じですが、より時間があるので投資になれてきたら、毎月の投資額を増額してもよいでしょう。

年代に関係ありませんが、一番大事なことは投資の目的(多くの方は老後資金)を達成する年数まで取り崩さないことです。

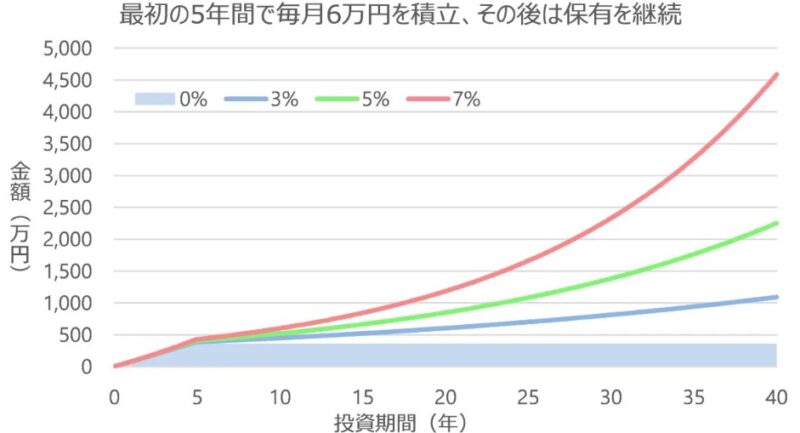

一度、取り崩してしまうと、ご紹介をしたグラフのように複利効果が効かなくなります。それでは何のために投資を始めたのか本末転倒になってしまいます。

何度見ても複利効果はすばらしいです。特に30年を超えたあたりからの上昇幅がすばらしいです。

これが、なるべく早く投資を始めることを勧める理由です。

「20代の方がうらやましい。もし20代から投資を継続していれば…」とは心の底にある独り言です。

誰もがそう思っていますが、今できることは今日から行動することだけです。

ともに日々、行動をして少しでもより良い人生に変えていきましょうね。

50,60代の方はこちらの記事も参考になると思います。

新NISAで3000万円の老後資金を作る 世代別の投資方法とは

老後資金を目的として新NISAで老後資金3000万円を作る場合、世代別にどのような投資をすればよいのでしょうか。

get-freelife.com

2024.01.07

インフレ下の老後やFIRE「君たちはどう生きるか」

インフレで生活費が増加している中、老後をむかえた方やFIREをした方はどのように生きていけばよいのでしょうか。

get-freelife.com

2023.08.18

老後に必要なお金 2000万円 月いくらの積立投資が必要かシュミレーションをしてみた

老後に必要な金額は2000万円。いや、最新データでは0円。などという情報が聞かれますが、さすがに0円で老後をむかえたいとは思いません。個人的には年金をあてにしていないこともあり、最低でも2000万円はあった方がよいと考えています。2000万円を投資でつくるには毎月いくらの積立をすればよいのか、ニッセイ基礎研究所などのデータでシュミレーションをしてみます。

get-freelife.com

2022.08.27

新NISAで老後資金2000万円を月5万円の積立投資で作ることは可能か

老後資金の2000万円を40、50代の方が作るには毎月いくらの投資が必要になるのでしょうか。シュミレーションで毎月の必要金額を把握することができます。

get-freelife.com

2023.06.29

米国ではインフレで快適な老後が送れない?日本の老後はどうなる

最新のデータによるとアメリカ人が「退職後の快適な生活に十分なお金がある」と考えている人の割合は2012年以来の最低水準となっています。日本人の現状はどのようになっているのでしょうか。

get-freelife.com

2023.05.27

「夫婦で老後資金2000万円は不要、1000万円で十分」は本当なのか

「老後資金として2000万円もあるのはかなり余裕のある家庭で1000万円でも不自由はない」という記事を見かけましたので、老後資金について考えてみました。

get-freelife.com

2022.10.04

債券はもういらない?株式100%が老後資金の新常識

過去2年、損失続きの債券投資は老後の備えとして良い戦略なのでしょうか?この回答として研究論文が発表されています。

get-freelife.com

2023.12.11

老後のために必要以上に貯蓄をした人が後悔する3つのこと

多くの人は老後のために少しでも多く貯金をしようとしますが、 "必要以上に" 貯蓄をすることによる弊害もあります。

get-freelife.com

2023.12.17

コメント