新たに投資をする人が増えていますが、絶対に無料のファイナンシャル・プランナー(FP)に相談をしてはいけません。

助言者が報酬を得ている仕組みを確認する

日経新聞さんの記事はこちら。

まとめると。

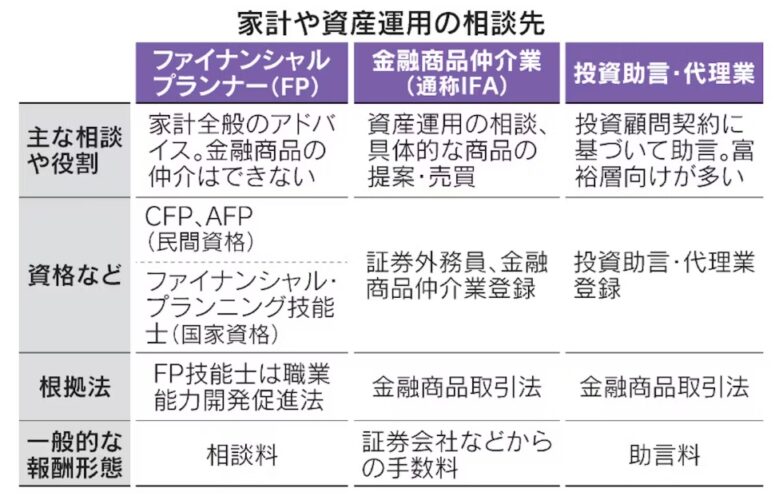

家計や資産運用の相談先は、FPや投資助言・代理業者、金融商品仲介業者などがある。それぞれ保有資格や助言の範囲が異なるほか、相談者が払う料金体系も違う。

・ファイナンシャルプランナー(FP)

・金融商品仲介業(通称IFA)

・投資助言・代理業

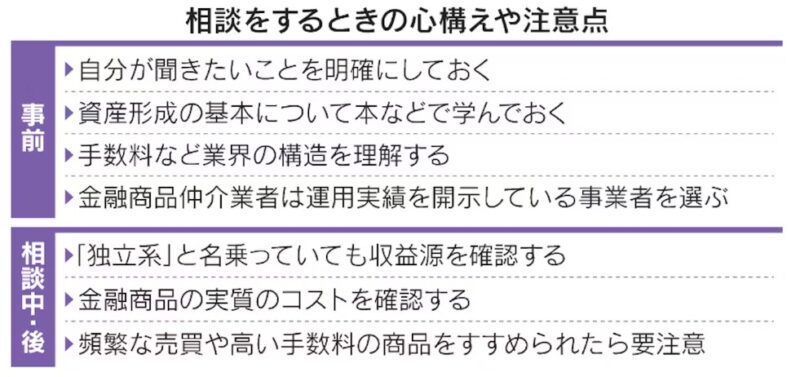

■相談する時の注意点

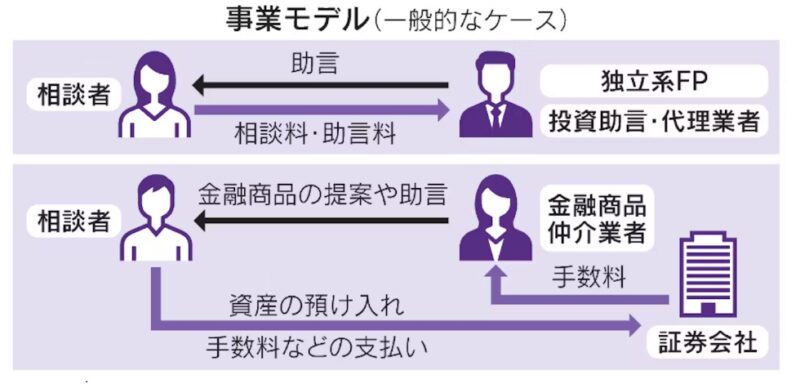

FPは、保険募集人の資格も持ち、保険会社と提携する場合がある。相談料を無料にする一方、保険などの販売で手数料を得る。手数料の高い商品を売れば、報酬が多額になる仕組みになる。

金融商品の販売仲介により手数料を得る仲介業者も、同様の構造がある。

相談に報酬を払う慣習がない日本では、相談料だけでやっていくのは厳しい。

中立的な助言を得るためには、無料ではなく有料相談を選ぶのが一案。助言者が報酬を得ている仕組みも確認したい。

まとめ

家計や資産運用の相談先や注意点についてご紹介をしました。

初心者が他人にお金の相談すると騙されて高額な保険や投資信託などを売りつけられる可能性が高いです。

個人的には、誰かに「相談をする必要はない」が結論です。

今の時代、初心者レベルの相談内容であれば、本やネットなどで十分な情報が得られます。

それでも相談したい方は、「相談をするときの心構えや注意点」の内容にしたがって相談をすればよいでしょう。

ただし知識、ゼロだとカモネギなので必ず最低限の知識は付けていきましょう。

「保険の窓〇」のように無料FPが相談にのってくれるようなところに行ってしまうと100%ぼったくりの保険を売りつけられるので十分にご注意を。

同様に銀行や証券会社の窓口なども高額の商品を売りつけられます。

ともに自分の頭で考え世の中のワナにはまらないよう、コツコツとやっていきましょうね。

コメント