老後資金を目的として新NISAで老後資金3000万円を作る場合、世代別にどのような投資をすればよいのでしょうか。

老後資金は新NISAだけで解決する

日経新聞さんの記事はこちら。

新NISA、3000万円の道 老後資金を築く世代別最適解 - 日本経済新聞

「S&P500で本当にいいのかな」。神奈川県に住む会社員の40代女性はこう話す。これまで投資の経験はなく、新しい少額投資非課税制度(NISA)で投資デビューする予定だという。5歳の娘のママ友との会話で度々挙がる米国の株価指数に連動する上場投...

要点をピックアップすると。

■NISA利用の目的

個人投資家へのアンケート調査では、新NISAの利用予定がある約1800人のうち、約7割の人が「NISAを老後の資産形成に役立てたい」と回答。

■必要な老後資金

夫婦で4000万〜6000万円。安心した老後を過ごすには1人3000万円が必要。

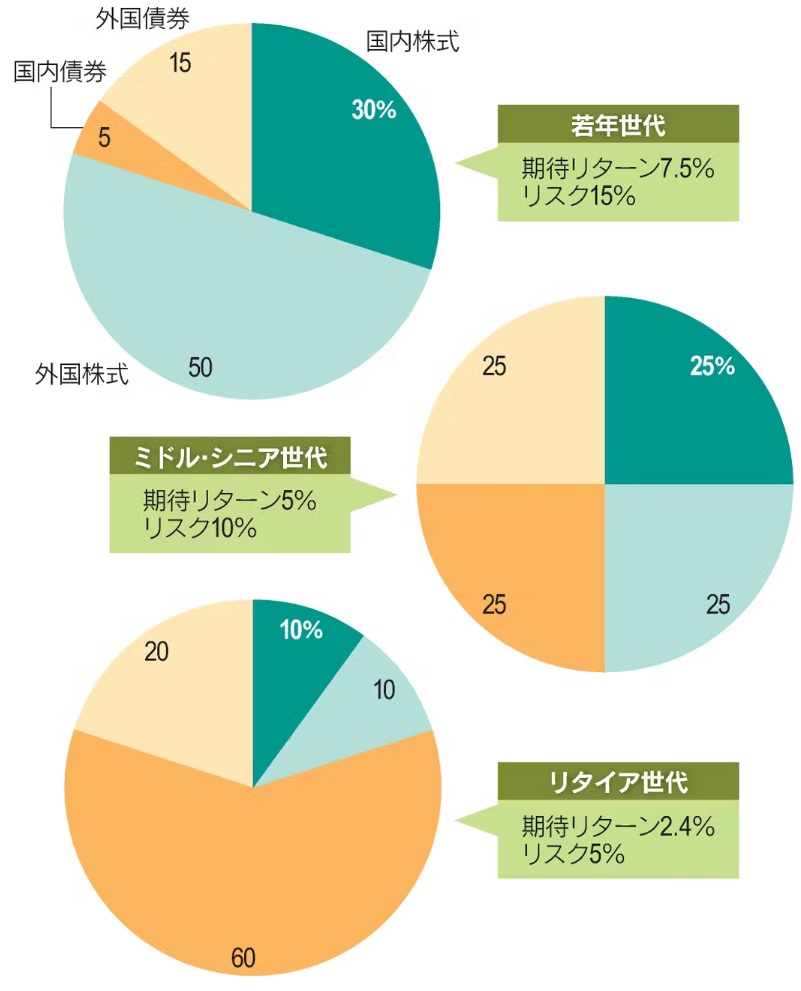

■世代別の資産配分

20代 若年世代

国内株式 30%

外国株式 50%

国内債券 5%

外国債券 15%

期待リターン 7.5%

リスク 15%

30代以降 ミドル・シニア世代

国内株式 25%

外国株式 25%

国内債券 25%

外国債券 25%

期待リターン 5%

リスク 10%

リタイア世代

国内株式 10%

外国株式 10%

国内債券 60%

外国債券 20%

期待リターン 2.4%

リスク 5%

■世代別の積み立て額

早く投資し始めるのが有利である以上、収入が少ない若い世代も無理のない範囲で運用資金を捻出した方が賢明。

3000万円を作るために必要な毎月の積立額

■資産運用のシュミレーション

月3万円を40年間積立投資した場合のシミュレーションをランダムに1万回実施。

運用環境が悪い場合でも投資元本を上回る。

■中高年の運用方法

50代

若年層に比べ投資期間が短くなるので、株式だけに投資するなど過度に運用リスクを取ると、相場が急落した際に回復まで”寿命”が足りないといった事態も起こりうる。

退職金などまとまった現金が入った時に、一気に投資すると高値づかみして思わぬ損失を被る恐れがある。

高配当株や分配金のあるETFを成長枠で検討する。

隔月分配型は避ける。

リタイア世代

万一に備える『守るお金』をまず確保し、残りの資金を運用して資産寿命を延ばす。

3000万円の老後資産を持つ65歳夫婦が毎月15万円を取り崩すケース

運用しなかった場合:81歳で資産がなくなる

運用した場合:86歳で資産がなくなる

※債券を8割とする期待リターン年2.4%のポートフォリオ

まとめ

新NISAで3000万円の老後資金を作る時の世代別の投資方法についてご紹介をしました。

■世代別、資産の株式比率

若年層:80%

ミドル・シニア世代:50%

リタイア世代:20%

数多くの方に向けて書いているので仕方がないところがありますが、前提条件から抜け落ちています。

最後にリタイア世代向けに以下のようなコメントが出てきますが、これはリタイア世代だけではなく全ての世代に共通する内容です。

万一に備える『守るお金』をまず確保し、残りの資金を運用して資産寿命を延ばす。

投資をするには、まずは生活防衛資金を「貯金」してからです。

それが貯まるのを待たずに投資をすすめる方もいますが、その名のとおり、何かあったとしても対応できるように生活防衛資金を1~2年分貯めてください。

生活防衛資金などの「現金」の話はほとんど出てきません。それぞれの世代、現金などの無リスク資産がどのぐらいあるかによって、リスクは全く違ってきます。

例えばリタイア世代が株式100%で投資していたとしても、全資産のうち80%を現金で持ち、20%が株式だとすれば大きなリスクは取っていませんからね。

ここで提示されている世代別の資産配分は投資を新NISAで始める方がとりあえず、始める際の参考にする程度であればよいと思いますが、あくまでもその程度の一般論です。

投資を長年している者から言わせていただくとリスクは世代によって決まるものではなく家族構成、資産、投資経験など人それぞれで全く異なります。

FIREをした私はこの記事の区分けではリタイア世代になるのだと思いますが、株式の比率は記事の20%に対し、90%ぐらいです。これも昨年後半に米国債やMMFを買うまでは限りなく100%に近い状態で投資をしてきました。

積み立て額については期待リターン別の表としては参考になり見やすいですね。

50代向けに「高配当株や分配金のあるETFを成長枠で検討」については、投資初心者はやらなくていいです。成長投資枠だからとか考えずにシンプルにつみたて投資枠と同じインデックス商品を買ってください。

リタイア世代向けの取り崩しシュミレーションに関しては、個人的には86歳で資産がなくなったらダメでしょ。と

平均寿命ぐらいなので ということなのでしょうか。

心配性?の私としてはもう少し余裕をみたいです。

これに関しては4%ルール(年間生活費の25倍を運用)に従えはいいです。

ただし、そうなると15万円の取り崩し(年間180万円)であっても4500万円は必要になるということです。

この辺りは自分が「どうしたいか」によって大きく変わります。あくまでも4%ルールは資産が減らないことを目的として研究されたものなので、

「死ぬまでに資産を全部使いきるんだ」という人は記事の内容でもよいと思います。

現実的な話ですが高齢になってからお金を使う用途は非常に少なく、介護費用などが多くを占めるぐらいでしょうか。

感覚的な話で申し訳ないですが、実際に高齢者を見ていても、お金を積極的に使えるのは70代ぐらいまでだと思います。80代になると一気に老いてしまう方が多いです。

投資に関しては、多くの時間をかけて勉強をするよりも、とにかく少額から始めることです。

このブログを見ていただいた方であれば、もし、失敗をしたとしても大きなダメージにはなりません。

リスクにともなう資産配分なども投資をしながら肌感覚で憶えていけば十分です。リスクなど他人が分かるものではなく自分しか分からないものです。

新NISAを継続していくだけで多くの人は老後資金から解放されます。お金で解決できる行動は早めにして、残りの時間は自分の人生を有意義にすることに使っていきたいですね。

債券はもういらない?株式100%が老後資金の新常識

過去2年、損失続きの債券投資は老後の備えとして良い戦略なのでしょうか?この回答として研究論文が発表されています。

新NISAで老後資金2000万円を月5万円の積立投資で作ることは可能か

老後資金の2000万円を40、50代の方が作るには毎月いくらの投資が必要になるのでしょうか。シュミレーションで毎月の必要金額を把握することができます。

老後のために必要以上に貯蓄をした人が後悔する3つのこと

多くの人は老後のために少しでも多く貯金をしようとしますが、 "必要以上に" 貯蓄をすることによる弊害もあります。

インフレ下の老後やFIRE「君たちはどう生きるか」

インフレで生活費が増加している中、老後をむかえた方やFIREをした方はどのように生きていけばよいのでしょうか。

結婚後の人生設計 家、高校・大学、老後資金の作り方

理想の人生設計には「住宅」、「教育」、「老後」の三大支出の資金を計画的に作ることが重要になります。これは、独身の方であっても同じです。

iDeCoと新NISAの使い分け方 老後資金はどっちを使う?

非課税制度であるiDeCoと新NISAは使い分けなどについて解説をします。

コメント