「老後資金として2000万円もあるのはかなり余裕のある家庭で1000万円でも不自由はない」という記事を見かけましたので、老後資金について考えてみました。

老後も働けば2000万円は不要、1000万円で十分

マネーポストWEBさん。

老後資金2000万円は不要? 定年後も働けば「1000万円」でも不自由なく暮らせる現実 | マネーポストWEB

2021年の日本人の平均寿命は、女性87.57才、男性が81.47才。コロナ禍の影響で10年ぶりに短くなったが、それでも世界トップクラスの長寿大国なのは変わらない。65才で定年を迎えても、あと20年...

www.moneypost.jp

「老後資金2000万円は不要?定年後も働けば1000万円でも不自由なく暮らせる現実」として結論を以下のように締めくくっています。

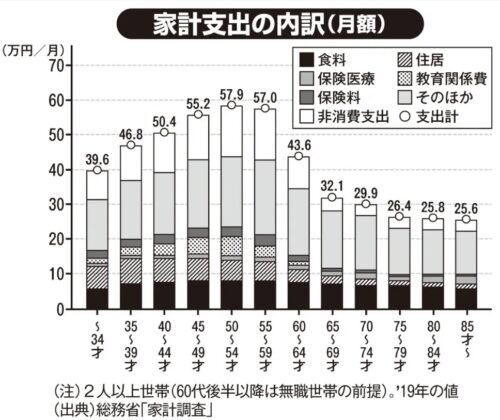

総務省の家計調査では、働いていない2人以上の世帯(夫婦等)で60代後半の月の支出額は、平均32.1万円です。

一方、月の平均給与収入は24.8万円なので、不足額はざっと月10万円弱。つまり、夫婦で月にあと10万円ほど収入を増やせば、赤字になることはありません。

2000万円もあるのはむしろ、かなり余裕のある家庭です。1000万円程度でも、そこまでの不自由はないでしょう。

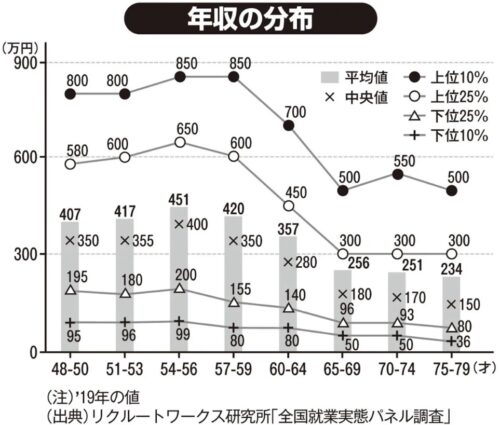

中高年世帯の年収分布

中高年世帯の家計支出

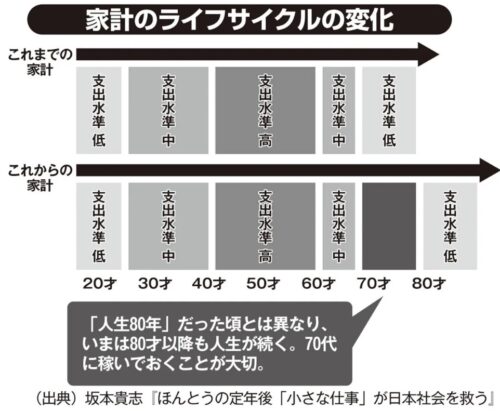

ライフサイクルの変化

まとめ

「老後資金2000万円は不要、1000万円でも不自由なく暮らせる」の記事についてご紹介をしました。

記事では「65~80歳ぐらいまで夫婦で10万円を稼ぐ」が対応策となっています。

まず、収入、支出と全ては平均値の金額なので、それぞれの家庭には当てはまらないはずです。収入、支出は平均値で考えるのではなく自分の家庭の金額で計算する必要があります。

「高齢になってから働くことを前提にしている」この結論には反対です。

70代になって、生きていくために働かなければいけない生活はしたくはないですし、おすすめもしません。

私の老後資金の結論としては、

60,70代の労働を前提としたリスクが高い暮らし方ではなく、若いうちから少しずつでもよいので資産形成をしましょう。

です。

既に60,70代でほどんど資産がない方であれば働くしか選択肢はないと思いますが、50代ぐらいまでの方であれば少しずつでも貯金や投資で資産を増やすことは可能です。

高齢になり条件がしぼられてしまう中で10万円稼ぐのはスキル、体力的にも厳しいと思われます。

わざわざ、難しいことを前提とするのではなく事前に計画的に貯蓄、株式投資をすることで老後は少しでも楽しく生きる方がよいと考えます。

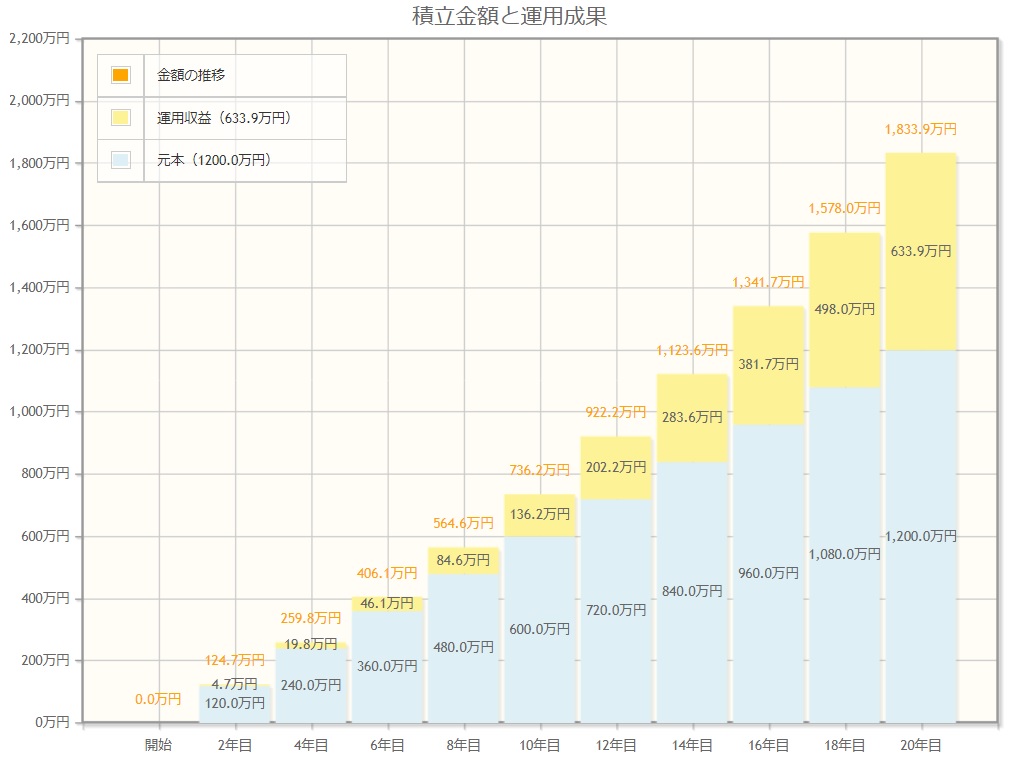

月額5万円の投資(年率4%)を20年続けると2000万円近くにはなります。

金融庁のシュミレーションで試算しています。

金融庁のシュミレーションで試算しています。

1800万円としても年率4%とすると、年額72万円で毎月6万円が年金にプラスされることになります。

月5万円の投資を続けることも難しいですが、”今”少しでも余裕があるうちに多少の苦労をするのか、”老後”に身動きが取れなくなってから苦労をするのか。

あなたはどちらを選択しますか?

【簡単】米国株の買い方 始め方

米国株に投資をして資産を増やしたいけど、どのようにして始めて買えばよいのか分からない。このような疑問にお答えします。

get-freelife.com

2020.08.27

老後資金には本当に2000万が必要?

金融庁が発表した報告書の中で「老後には2000万が必要!(省略)」と記述されていたことについて世の中が騒がしくなっている件について今さら感がありますが、、散々論議されたところで改めて計算して確認するとともに私の感想を書いてみます。

get-freelife.com

2019.07.16

老後に必要なお金 2000万円 月いくらの積立投資が必要かシュミレーションをしてみた

老後に必要な金額は2000万円。いや、最新データでは0円。などという情報が聞かれますが、さすがに0円で老後をむかえたいとは思いません。個人的には年金をあてにしていないこともあり、最低でも2000万円はあった方がよいと考えています。2000万円を投資でつくるには毎月いくらの積立をすればよいのか、ニッセイ基礎研究所などのデータでシュミレーションをしてみます。

get-freelife.com

2022.08.27

コメント