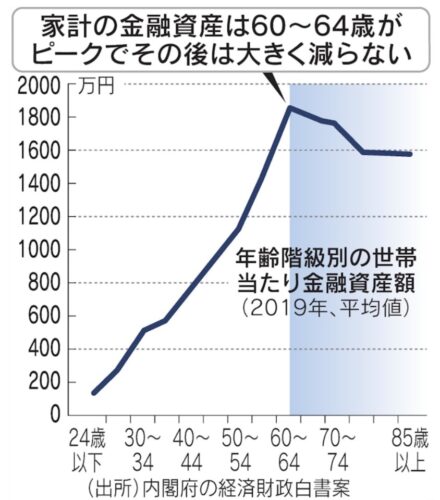

老後に貯めた金融資産は80歳を過ぎても平均で1-2割しか減っていません。

老後資産をゼロにして死ぬのは難しい

日経新聞さんの記事はこちら。

ためた老後資産、85歳過ぎても減少1割 長生きで節約志向 - 日本経済新聞

老後に備えてためた金融資産が、80歳を過ぎても平均で1〜2割しか減っていないことが分かった。長生きする可能性を意識して節約志向が強まっているようだ。国内の消費支出の4割を占める高齢者が財布のひもを固く締めれば国内全体の消費を下押しするリスク...

www.nikkei.com

記事を抜粋すると。

・年齢別でみた世帯あたりの金融資産額は年齢を重ねるにつれ右肩上がりに増え、定年時の60〜64歳にピークに達し平均保有資産は1800万円強になる

・65歳以降になると、資産を取り崩す動きが出るもののそのペースは緩やか

・85歳以上でも1500万円強と減少率は1割台半ばにとどまる。

・金融資産の大部分を占める預金は年齢が高くなっても残高にほとんど変化はない。

・60歳以上の高齢世帯が国内の消費支出に占めるシェアは4割に達する

・子どもの将来の暮らしが自分より悪くなることを予想している場合に貯蓄率が高まる

・貯蓄から投資の流れを進めるために「家計の所得向上が鍵」

・所得が高い世帯ほど有価証券の保有に積極的

まとめ

金融資産は60~64歳がピークで65歳以降になると、資産を取り崩しのペースは非常に緩やかであるという記事についてご紹介をしました。

人間の心理上、所得向上など、どのような状況になろうともこの傾向は変わらないと思います。

ただし、高齢者にお金を使ってもらうという観点では、「所得が高い世帯ほど有価証券の保有に積極的」というデータが示すように

株式などで資産額を増やし、その安心感、資産効果としてガバガバと使ってもらうしかないですね。

もし、老後に現金しかなかったら、多くの高齢者と同じように節約生活を送ることになると思います。

まずは株式で資産額を増やして、意識的に使う力を高めお金を使っていくことですね。

個人的な意見ですが、、子供がいる方は子供に資産を残してもロクなことがないと思いますよ。

資産を築いた上で有意義にお金を使える力をともに身に付けていきましょう。

FIRE・退職後にゼロで死ねるのか 貯めたお金を使うのは難しい

「DIE WITH ZERO ゼロで死ね」という本がベストセラーになりました。確かに資産をゼロにして死ねたら理想です。しかし、努力して築いた資産を死ぬまでに全て使いきることは可能なのでしょうか。

get-freelife.com

2022.10.07

老後のために必要以上に貯蓄をした人が後悔する3つのこと

多くの人は老後のために少しでも多く貯金をしようとしますが、 "必要以上に" 貯蓄をすることによる弊害もあります。

get-freelife.com

2023.12.17

投資家が陥りがちな「お金が使えない病」を治療する方法

投資家になると少しでも投資にお金を回そうと、お金が使えなくなってしまう方も多いのではないでしょうか。そのような方に対して山崎元さんがズバッと回答しています。

get-freelife.com

2023.07.24

コメント