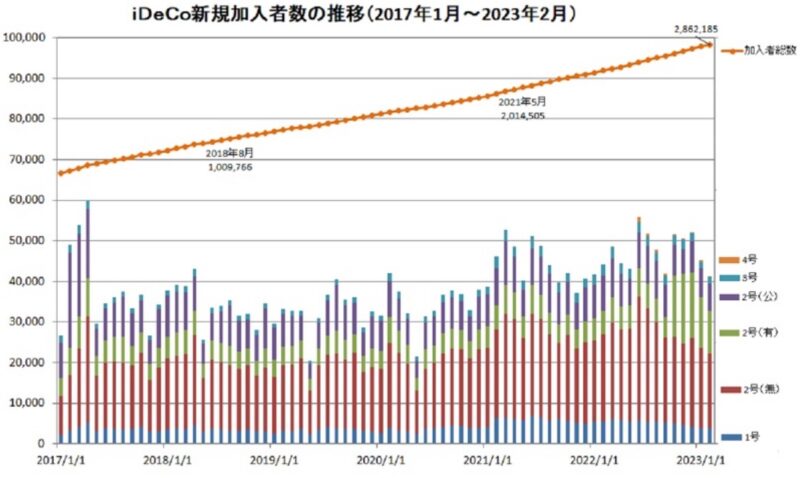

2月のiDeCo 新規加入者数は前年同月比で減少していることが分かりました。

新規加入者は前年同月比6.7%の減少

WEALTH ADVISORさん。

国民年金基金連合会が4月3日に発表した内容によるとiDeCoの2月の新規加入者数は前年同月比で6.7%減り、10ヶ月ぶりに前年同月比を下回りました。

この原因として以下のように推測しています。

・NISAが恒久化、非課税限度額の大幅引き上げなどの制度改正をおこなったことによりiDeCo加入意欲が減退した

iDeCoのメリットとデメリットについては以下のように記述し、iDeCoと新NISAの併用を推奨しています。

・受け取り時に税額控除の仕組みがある

・強制的に資金を老後に残せる

・投資商品を入れ替えるスイッチングが行える

デメリット

・60歳まで引き出しができない

・「新しいNISA」の方が使い勝手が良い

iDeCoと「新しいNISA」を組み合わせて、無理のない資金づくりができるようなマネープランを考えたい。

まとめ

iDeCoの新規加入者数が減少したニュースについてご紹介をしました。

確かに、グラフをよーく見ると過去、毎年2月は加入者が増えている傾向がありますが、今年に関しては減っています。

個人的にはインフレの影響というよりは、新NISAの影響の方が大きいと思っています。

iDeCo否定派ですが、加入者減少は広報活動が功を奏したでしょうか。ウソです。^^

これを言ってしまうと、終わりともいいますが。

iDeCoの加入者数が減った増えたと言っても加入総数(2,862,185人)は日本の人口 1億2449万人(総務省統計局の2023年3月1日時点の概算値)での割合はわずか2.3%となります。

増減は誤差にもなりません、、

iDeCoに加入または検討をした人はそれだけできちんと将来を考えている優秀な方だということです。

記事内のiDeCoのメリット・デメリットの内容については簡単に書くにしても、ちょっと雑すぎですね。

受け取り時に税額控除の仕組みがある

メリットとして書くのであれば「受け取り時」というより、「毎年」掛け金が全額所得控除されることでしょう。

「受け取り時」は退職控除が使えるものの簡単には使わせてくれません。どちらかというと「受け取り時」はデメリットなのでは。

投資商品を入れ替えるスイッチングが行える

スイッチングは新NISAでもできるのでiDeCo特有のものではないとの認識です。

現NISAでは一度売却をしてしまうと年間投資限度額が復活しないなど問題がありましたが、新NISAであれば翌年に投資枠が復活します。

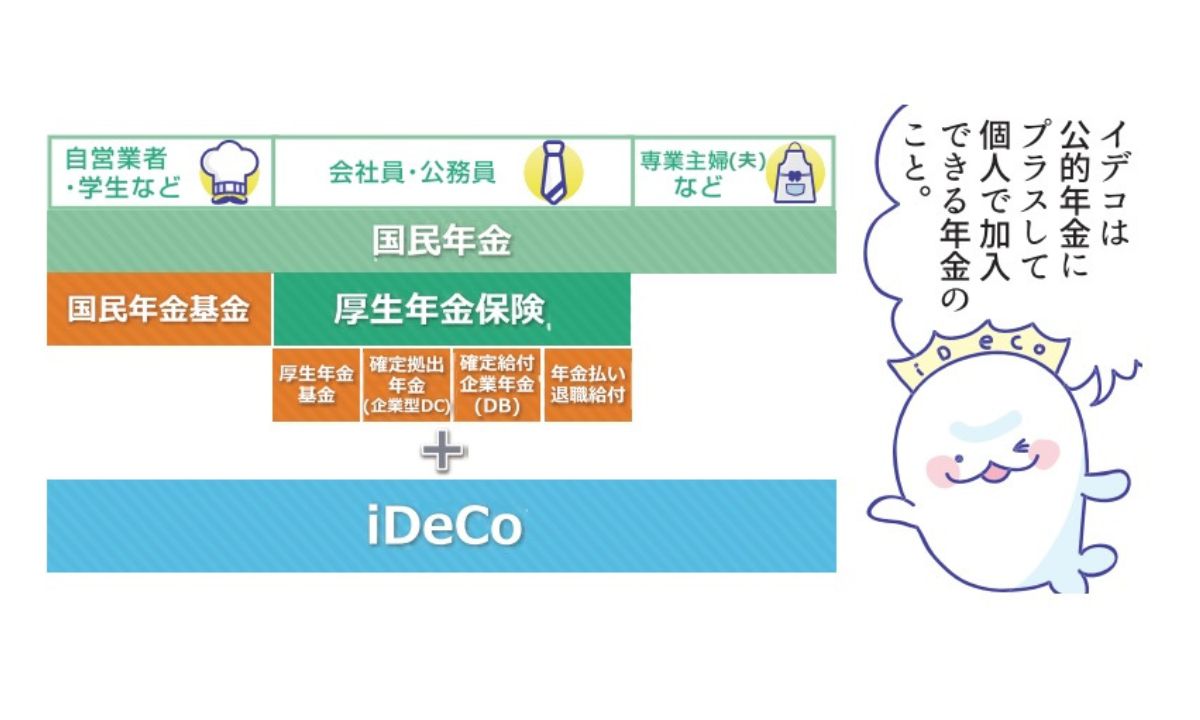

iDeCoの詳細な内容についてはこちらをご確認いただければと思います。

iDeCoが制度改正をして利用者に寄り添った制度になるまでは、新NISAで非課税限度額の1800万円を埋めることに専念すればよいですね。

1800万円とは、毎月15万円と多くの方にとって変態だと思われる額を積み立てたとしても10年はかかるということです。

コメント