投資信託の運用成績をS&P500や日経平均などのインデックスと比較しているグラフをよく見かけますが”正しいベンチマーク”で比較しているか確認をしていますか?

日本株投資の6割が「配当抜き」のベンチマークを使っている

日経新聞さんの記事はこちら。

投資信託「好成績」うのみ禁物 配当込み指数で実力確認 - 日本経済新聞

投資信託を選ぶとき、運用会社が開示する報告書などで運用成績をチェックする人は少なくないだろう。月次リポートなどでは投信の基準価格と比較対象とする指数(ベンチマーク)の動きのグラフを掲載することが一般的だ。ただ基準価格がベンチマークを上回って...

www.nikkei.com

まとめると。

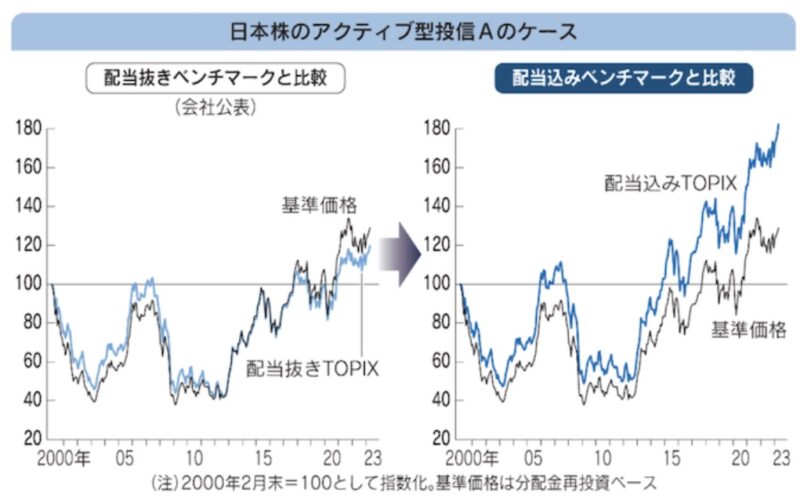

■日本株のアクティブ型投信Aのケース

「配当抜き」ではTOPIXを上回っているが、「配当込み」ではTOPIXに劣っている。

出典:日経新聞

■海外先進国株のインデックス型投信Bのケース

B投信は高コスト。高コストの場合、配当込み指数に比べると基準価格の下方乖離が大きくなるため、保有を続けることへの注意喚起になる。

しかし、配当抜き指数を使った結果、基準価格が指数を上回っていると、こうした判断もしづらくなる。

まとめ

投資信託の比較に使うべきベンチマークに関してご説明をしました。

投資リターンにはキャピタルゲインだけでなくインカムゲイン(配当)も含まれるので、投資信託のリターン比較に使うべきベンチマークは当然「配当込み」となる

投資業界の現状を指摘している良い記事でした。

「配当抜き」のベンチマークは特にアクティブファンドの販売トークなどによく使われていそうです。

投資オタクでもない高齢者を含む一般的な投資家がこのような内容を理解している訳がありません。

「配当抜き」で比較したグラフを見せられ、納得してしまうのでしょう。

運用会社は、世の中の投資家が知識を付けてきたため、ベンチマークを「配当抜き」から「配当込み」に切り替え始めています。

「配当抜き」のベンチマークを使っている商品はもう買わなくていいですね。

コストなど含め、まだまだ公開されていない情報は多いです。隠していた箇所を小出しに修正していくのではなく、金融庁の指導の元、より透明性を確保してもらいものです。

投資業界のヤミについて語っています。

アクティブファンドはインデックスファンドに勝てない 96.4%は市場平均を下回る

ウェルス アドバイザーは市場平均を上回ったアクティブファンド(インデックスを超えるリターンを目指すファンド)がどのぐらいの割合だったのかデータを公開しています。

get-freelife.com

2023.04.22

金融庁が問題視 投資家が負担する投資信託のコストが増える仕組み

金融庁が4月21日に公表した「資産運用業高度化プログレスレポート2023」の中で、投資信託のシステムの問題により発生しているコストを投資家が負担していることを指摘しています。

get-freelife.com

2023.05.09

投資信託のコストは信託報酬ではなく総経費率で判断する

「Tracers MSCIオール・カントリー・インデックス(全世界株式)」の登場で投資信託のコストについて議論が活発になっています。非常に分かりにくい投資信託のコストは投資家が知識を付け、投資すべきか判断をする必要があります。

get-freelife.com

2023.04.30

コメント