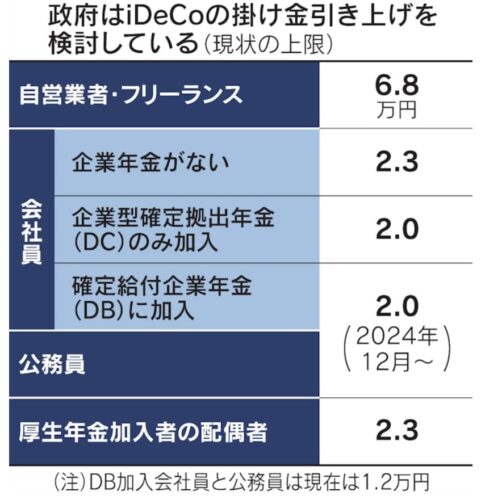

政府はiDeCoについて、掛け金の上限引き上げを検討しているようです。

拠出限度額の大幅な拡充など大胆な改革を求める

日経新聞さんの記事はこちら。

iDeCo掛け金の上限引き上げ 政府検討、資産運用後押し - 日本経済新聞

政府は公的年金に上乗せする私的年金のiDeCo(個人型確定拠出年金、イデコ)について、掛け金の上限引き上げを打ち出す。運用次第で老後の所得を増やせる仕組みを拡充し、岸田文雄政権が掲げる資産運用立国の実現につなげる。政府は6月にまとめる経済財...

www.nikkei.com

まとめると。

・政府は6月にまとめる経済財政運営と改革の基本方針(骨太の方針)に上限引き上げの検討を明記する

・自民党金融調査会は「年末にかけて議論される年金改革の中でイデコについては加入可能年齢の上限引き上げのみならず拠出限度額の大幅な拡充など大胆な改革を求めたい」と提言

・複数の政府・与党関係者からは上限額について「倍以上に引き上げるべきだ」との声があがっている

・私的年金部分を巡っては金額を一律にしたりするなど、制度を簡素にすべきだとの意見もある

まとめ

iDeCoの掛け金引き上げ検討についてのニュースについてご紹介をしました。

感想としては、論点は「そこじゃない」です。

実際にiDeCoに加入していない、制度の詳細を理解していない方々が論議するのでこうなってしまうのでしょう…

もちろん、掛け金については見るからに「不公平」なところ(企業年金がない方の掛け金上限が少ない)もあるので大きく引き上げて一律にするなどがいいと思います。

しかし、一番の問題点はiDeCoというシステムが非常に複雑なところです。NISAのように一度始めたら安心して投資を継続できるわけではなく、

解約の複雑なタイミングなどを高齢になった時の脳で考えて対応しなければいけないのです。

退職金との絡みでガチガチに縛っている制度内容を緩和してシンプルにしてもらいたいものです。

より、本質的な論議をして、利用者が利用しやすい制度に大胆に改革をしてくれることを希望します。

iDeCo(イデコ) の手数料が高すぎる!ヤミが深い制度の早急な改正を

iDeCo(個人型確定拠出年金)はメリットばかりが取り上げられがちですが、証券会社の特定口座でインデックスファンドを購入する時には取れられないような手数料が取られたり、調べても分からないような制度の致命的な欠陥などのデメリットがあります。

get-freelife.com

2022.11.12

iDeCoと新NISAの使い分け方 老後資金はどっちを使う?

非課税制度であるiDeCoと新NISAは使い分けなどについて解説をします。

get-freelife.com

2023.06.07

iDeCo や 企業年金 のいちばん得な受け取り方法

企業年金やiDeCoをいちばん特に受け取るには複雑な制度内容を十分に理解する必要があります。

get-freelife.com

2024.03.18

サラリーマンをやめた時に iDeCo は続けた方がいいのか?毎月の口座手数料はかかり続ける

iDeCoをしている方がサラリーマンを辞めた時、iDeCoは続けた方がいいのか、それとも、やめた方がいいのでしょうか?

get-freelife.com

2024.03.10

コメント