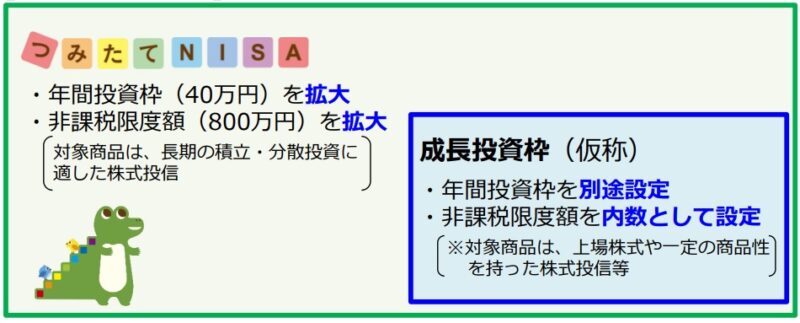

2023年度の税制改正要望には、NISAの恒久化、非課税期間の無期限化、拠出上限額の拡大などがありますが資産所得倍増にはほど遠い。

資産所得を倍増させるために必要なことはとは、何なのでしょうか。

日経新聞です。

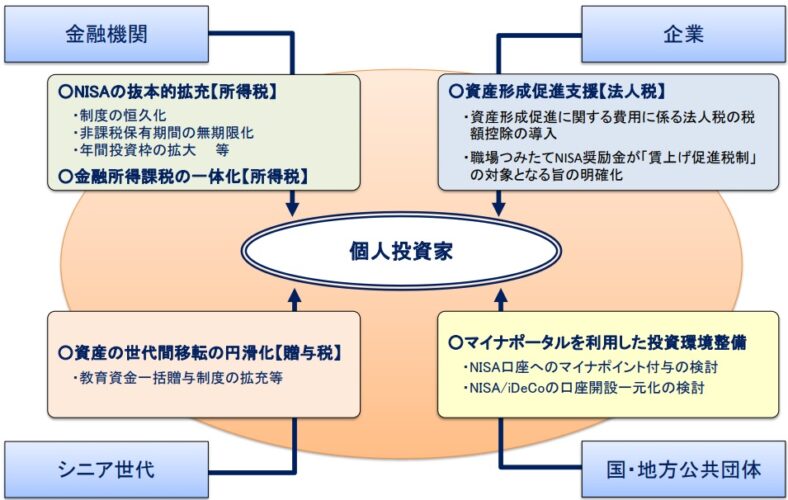

2023年度の税制改正要望

金融庁は8月に2023年度の税制改正要望を提出しています。概要は以下の内容となります。

2.金融所得課税の一体化

3.資産形成促進支援

4.資産の世代間移転の円滑化

5.マイナポータルを利用した投資環境整備

NISA制度の改正要望

NISAに関する改正要望の詳細についてこちら。

改正要望は資産形成世代にかたよっている

高齢層の保有する有価証券の規模感とその現金化傾向の強さからみれば、影響力の大きさが推測される。

それをどう抑制するかは若年層の有価証券保有比率の上昇とあわせて重要な視点といえる。

★資産活用世代が有価証券の現金化を抑制するアイデア★

①退職時点

確定拠出年金の資金を一括で引き出し現金化されてしまうが、有価証券のまま課税口座にロールオーバーできるようにできれば現金化を抑制できる。

②認知・判断能力の低下時点

成年後見制度のもと、成年後見人は「資産保全」の名目で有価証券を現金化することが求められる。

米国と同等の法律導入により日本でも有価証券を売却・現金化する流れを抑制すべき。

③相続時

有価証券のままで相続が行われる環境を作る必要がある。

有価証券の税率は土地、保険と比較すると大きい為、相続が発生する前に土地や保険にシフトする動きがあり、

また、相続人が現金を払いやすいよう現金化の動きもある。

相続NISAを導入する。

英国では配偶者が亡くなると、その資産相当額を残された配偶者の翌年の年間拠出上限額に上乗せする制度がある。

年間の拠出上限枠を一時的に変更するだけで、相続税や相続評価額に影響しない。

その際にも有価証券で残された配偶者の口座にロールオーバーできるようにすれば現金化の抑制になる。

④退職後の時期全般

日本ではまだ資産を運用しながら一部を取り崩すという「資産活用のアイデア」が普及していない。

英国では確定拠出年金を引き出した人に政府が無償で投資ガイダンスを行うPension Wiseという制度がある。日本でもこうした制度やそれを支える組織が必要になる。

まとめ

日経新聞のこの記事は資産活用世代の改正要望にかたよってしまっています。

非課税制度であるNISA、iDeCoだけを他国と比較してみても、まだまだ劣っており改善すべき点は多いです。

しかし、この記事で提言していることは、もっともな内容で国には資産形成世代、資産活用世代に対しての法改正をバランスよくおこなっていただきたいですね。

確定拠出年金を有価証券のまま課税口座にロールオーバーできるようにするというのは非常にいい案です。

iDeco(個人型確定拠出年金)についてはNISAと比較すると非常にやみが深いです。こちらの制度内容こそ、早急に改正していただきたい。

認知症になってしまった場合、有価証券は現金化しなければならないという法律があることは知りませんでした。選択できるようにしていただきたいです。

相続については、日本は世界でも相続税がトップクラスとなっています。子供はいませんが、世界と比較した時にこの税率はいただけません…

米国は課税価格が約25.4億円までは、負担率が0%とのこと。

有価証券の税率、相続NISAの導入をしていただきたい。

コメント