来年から始まる新NISAを前にすべき、NISA口座の移行方法や現行NISA、ジュニアNISAに関する資産売却のポイントなどについてご紹介をします。

NISAの口座移行や一般NISA・ジュニアNISAの出口戦略

日経新聞さんの記事はこちら。

新NISA、現行NISAに関する注意点です。

※年間360万円まで投資可能

■売却するか課税口座に移して継続保有するかを判断するためのポイント

・一般NISAで2019年に投資した資産を、2023年に売却するか、課税口座に移すかを判断することになる

※2020〜2023年に投資した資産も同様に判断

・売却するか課税口座に移して継続保有するかを判断するためのポイント

①課税されても保有し続けるメリットがあるか

含み益が出ている場合は、利益に対して課税されることはないので年内に売却することも有望な選択肢。

課税口座に移して継続保有すれば株式の配当や投信の分配金に課税されるが、分配金などの額に満足できれば保有してもいい。

②資金に余裕があるか

2014年の新NISAでの年間最大投資枠である360万円以上、投資できる資金がある場合は、一般NISAの投資商品を来年以降も売却せず、課税口座で保有してもいい。

新NISAの年間投資枠を埋められるほどの資金を十分持っていなければ、一般NISAの非課税期間が終了する時点で売却し、新NISA用の資金に回す余地もある。

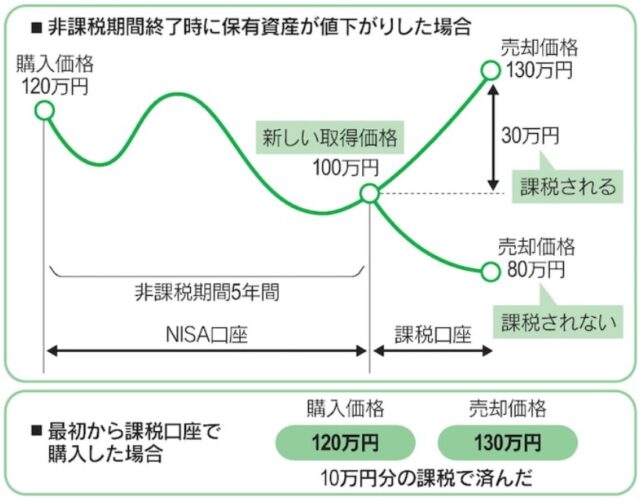

・一般NISAで保有する資産に含み損が出ている場合の注意点

①NISAの非課税メリットを享受できない

②課税口座に資産が移る際にはそのときの時価が取得価格に変更される

・2020〜2023年に投資した資産に現状で利益が出ている場合、売却益への課税を確実に避けたいなら、非課税期間の終了を待たずに売却するのも手

ジュニアNISA

投資枠:年間80万円

非課税期間:5年

※非課税期間後はロールオーバーが可能

※口座名義人が18歳になるまで非課税で保有可

・ジュニアNISAの投資期間は2023年で終了

・2023年に投資した資産は、5年の非課税期間か18歳になるまでかの長い期間で非課税で運用できる

・18歳になるまでは、保有する商品の売却は原則制限されていたが、2024年以降は可能になる

・資産売却は一部でなく全部の資産が対象なので、成人になるまで運用することを検討した方がよい

・現行のジュニアNISAは口座開設者が18歳になって迎えた1月1日に自動的に成人のNISA口座が開設され、保有資産を移して非課税で保有することができたのに対し、来年以降は課税口座に払い出される

・課税期間の終了までの期間が短く、投資資産に含み益が出ているのであれば、非課税期間のうちに売却することも一案

・ジュニアNISA廃止後は夫婦で口座を開設し、2人分の枠(年間720万円)の中で子のための資金を運用することを検討する

まとめ

新NISAが始まる前にすべき、口座開設や一般NISA、ジュニアNISAなどに関連した内容についてご紹介をしました。

2023年に投資をしている人:10月以降に手続き

2023年に投資をしていない人:9月中までに手続き

・一般NISAで2019年に投資した資産を、2023年に売却するか課税口座に移すかを判断する

・ジュニアNISAの資産を2023年に売却するか来年に課税口座に払い出すかを判断する

「一般NISA」を利用されている方は非課税期間が5年間なので、毎年、都度判断をしなければいけないので、なかなか大変です。

「つみたてNISA」が運用される前に売却するか課税口座に払い出すかの判断を年末の直前までしたことがあるのでよく分かります。

NISAでは、この判断をする際に含み損になってしまうとかなり厳しい状況に追い込まれます。

これが、NISAをされていない方に、2023年度のNISAでの投資を勧めても「一般NISA」を勧めない理由です。

ジュニアNISAについては、使ったことがないので、詳細については今回、お勉強をさせていただきました。

ジュニアNISAは新NISAができたため廃止されます。18歳または5年間経つと課税口座に払い出しとはかなり面倒なことになってしまいました。

「一般NISA」と同様の判断を迫られるということです。期間が短い場合はかなり厳しそうです。

ジュニアNISAがなくなった対策として提示されていた、「夫婦で新NISA口座で運用すること」は子供がいる方はもちろんのこと、子供がいない方も必須です。

永遠に夫婦でいるという保証もないので、個人的には別々の運用をお勧めしておきます。

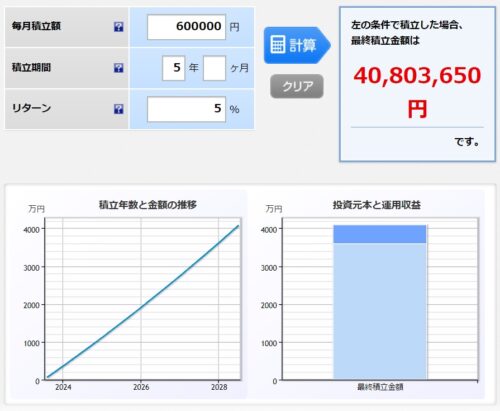

以下のシュミレーションが間違っていました。すいません。

単純なシュミレーションをしてみると元本の1800万円×2=3600万円が15年で1億6千万円になりました。

二人で新NISAの生涯投資額3600万円を月60万円で5年間積み立てた時点で4000万円を超えました。

1人当たり、月30万円の積み立てとかなり無茶な内容ですが、今まで貯金はしてきたが投資はしてこなかった40,50代の方であれば、できなくはないかもしれません。

元本が大きいとこれだけパワーが出るということです。

新NISAが始まる前にすべきことは済ませ、来年の新NISAに集中していきましょう。

コメント