投資信託と言えば、S&P500やオルカンが定番になりつつありますが、バランス型ではいけないのでしょうか。バランス型のメリット・デメリットについて考えます。

投資信託、バランス型のメリット・デメリット

日経新聞さんの記事はこちら。

要点をまとめると。

・積立期間が数十年程度と長ければバランス型投信に比べ世界株100%が有利

・積立期間が短い場合はバランス型で値動きを抑えるのも一案

・通常の債券を組み入れるバランス型投信に不安がある場合、一定比率を預貯金または、個人向け国債 変動10年にするのも選択肢

・個人向け国債 変動10年や預貯金を保有し、資産全体で値動きの大きさを調整するのが一案

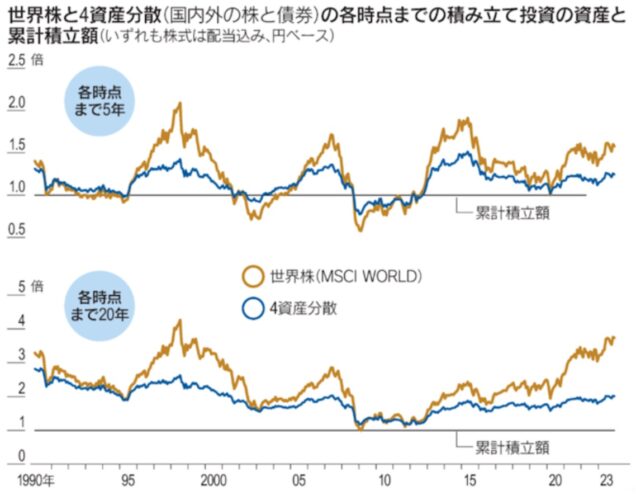

・1989年末から世界株への積み立て投資を続けた場合、2008年のリーマン・ショック後の最安値だった09年2月までの1年間で、資産は約半分になった

・4資産分散(国内株、国内債券、海外株、海外債券を4分の1ずつ)の場合は09年2月までの1年間でも、積み立て投資の資産の減少は25%ですんだ

・債券を組み入れると値動きをやわらげることができる

・長期では株式は債券より上昇率が高く、89年末から23年末まで34年間の積み立て投資の資産は、4資産分散は世界株100%に比べて半分にとどまった

・09年2月で終わる5年だと、世界株100%なら資産は累計積立額に比べて4割強も減ってしまっていた。一方4資産分散だと2割強の減少ですんでいる

・09年2月までの20年は、4資産分散は累計積立額より2割増え、世界株100%はほぼトントン。つまり株100%でも損が出なくなった

・大半の時期は世界株100%の増え方が圧倒的に大きい

・集計期間全体の平均だと、世界株100%なら累計積立額の2.4倍なのに4資産分散は1.9倍にとどまる

・期間が20年と長ければ世界株100%がおおむね有利

・30年の積み立てなら世界株100%は全体の平均では3.6倍で、最悪期の30年でも累計積立額より7割強増えた。一方4資産分散は平均2.5倍で、最悪期は株100%にやや劣り7割弱の増加だった

まとめ

バランス型投信と全世界株投信とのメリット・デメリットや資産全体の運用方法についての考え方についてご紹介をしました。

・積立期間が5年など短い場合はバランス型で値動きを抑えることができる

・投信とともに個人向け国債 変動10年や預貯金を保有することで値動きの大きさを調整する

コメント