NISAと確定拠出年金で投資可能な、アクティブ、パッシブファンドを保有している人の平均リターンと平均保有期間について調査をした内容についてご紹介します。

投資信託を長期保有するとリターンは高くなる

日経新聞、QUICK資産運用研究所さんの記事はこちら。

要約すると。

ファンドの保有期間(アクティブ型を含む)が長くなるとリターンが高まる傾向があり、投信長期保有の有効性を示している。

現在ファンドを保有している人の平均リターンと保有期間は何年くらいか。

・保有期間は「購入後に解約せず現在まで継続保有している期間」と「購入してから解約するまでの期間」の2種類

・対象ファンドは、NISAの成長投資枠とつみたて投資枠、確定拠出年金(DC)の運用資産規模が大きい5本

・2023年11月末の平均リターンと平均保有期間を調査

つみたて投資枠

※グローバル・ハイクオリティ成長株式ファンド(為替ヘッジなし)

平均リターン:61.8%

解約者:3.1年

保有者:3.0年

楽天・全米株式インデックス・ファンド

平均リターン:32.0%

解約者:2.0年

保有者:1.4年

SBI・V・S&P500インデックス・ファンド

平均リターン:29.4%

解約者:1.4年

保有者:1.3年

eMAXIS Slim 米国株式(S&P500)

平均リターン:27.9%

解約者:1.6年

保有者:1.2年

eMAXIS Slim 全世界株式(オール・カントリー)

平均リターン:20.4%

解約者:1.8年

保有者:1.1年

成長投資枠

※次世代通信関連 世界株式戦略ファンド

平均リターン:41.5%

解約者:1.6年

保有者:2.7年

※フィデリティ・日本成長株・ファンド

平均リターン:38.7%

解約者:3.2年

保有者:2.5年

※グローバルESGハイクオリティ成長株式ファンド(為替ヘッジなし)

平均リターン:35.1%

解約者:2.0年

保有者:2.8年

確定拠出年金(DC)のMSCIコクサイ(日本を除く先進国株指数)に連動したインデックスファンド約20本について「現在保有している人の平均保有期間」と「平均リターン」の関係を調査。

価格変動のリスクを伴い時には大幅下落もあるため、保有期間が長いほどリターンが必ず高くなるとは言えない。しかし、長期保有するとリターン向上の可能性が高まる傾向はあることがわかる。

アクティブ型で平均リターンは高く、つみたて投資枠の個人投資家に人気の「eMAXIS Slim 米国株式」などインデックスファンドの平均リターンは相対的に低く平均保有期間も短い。

これは、基準価格が上昇してから人気が高まり資金が集まると、その後上昇が続いても平均リターンが薄まり平均保有期間が短くなるため。

平均リターンや平均保有期間はあくまでファンド全体でならした指標。これまでの運用成績と関係はするものの、どちらかといえば投資家の売買行動に大きく左右され、運用の優劣には必ずしも直結しない点に留意したい。

まとめ

アクティブ、インデックスファンドを保有している人の平均リターンと平均保有期間について調査をした内容についてご紹介をしました。

調査2の「MSCIコクサイという同じインデックスの複数のファンドの平均リターンと平均期間を比較し長く保有するほど、リターンは高くなる」という調査と結果についてはよくわかります。

ただし、3年という短期間の調査で「投信を長期保有するとリターンは向上する」と結論づけられるかは疑問です。

調査1の複数のアクティブ、パッシブファンド(指数は異なる)についての “平均リターン” の比較については何が言いたいのか、よく分かりません。

それだけならいいのですが、これを見た初心者の方に誤解を与える可能性があります。

「※グローバル・ハイクオリティ成長株式ファンド(為替ヘッジなし)」はリターンが61.8%もある、素晴らしいファンドだ!と。

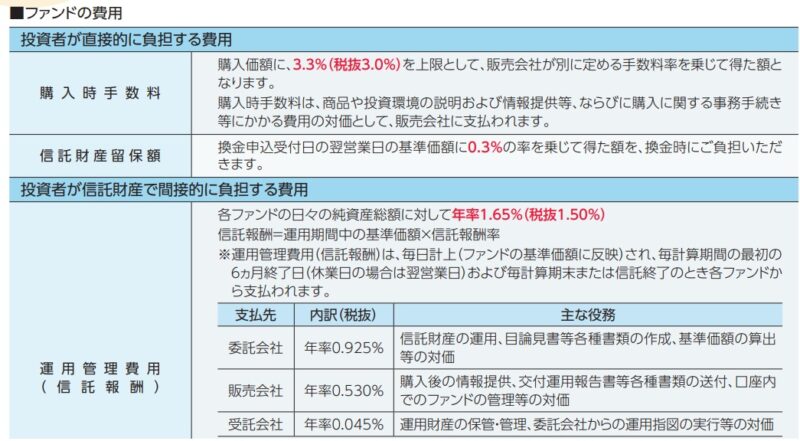

このファンドのコストです。

購入時手数料:3.3%

信託報酬率:1.65%

コメント