パウエルFRB議長の米金融当局は、サプライチェーンの混乱や労働市場での人手不足といった問題に有効な対策ができていない状況で、株式市場などの資産価格を標的にするという異例の対応に乗り出しています。

パウエル議長講演後の株価急落に「満足」

ジャクソンホールでのパウエル議長のタカ派発言を受けた株価急落について、ミネアポリス連銀のカシュカリ総裁は歓迎の意向さえ表明しています。

「前回の連邦公開市場委員会(FOMC)会合後の株価上昇については素直に喜べなかった」

「インフレを引き下げるわれわれの決意の固さを認識し、市場はそれについて思い違いをしていると思っていたからだ」

「この過ちを繰り返してはならない」

米国の経済成長減速に唯一残された方法は株価を下落させること

物価上昇圧力をおさえるに株安は有効に作用する。株価下落は個人消費を冷え込ませる効果があるのに加え、高インフレを落ち着かせるための前提条件である。とロイトホルト・グループの調査結果は示しています。

過去の事例から見てディスインフレの効果が出始めるのはS&P500種の下落率が19%ほどに達した段階です。現在はその19%に近づきつつあります。

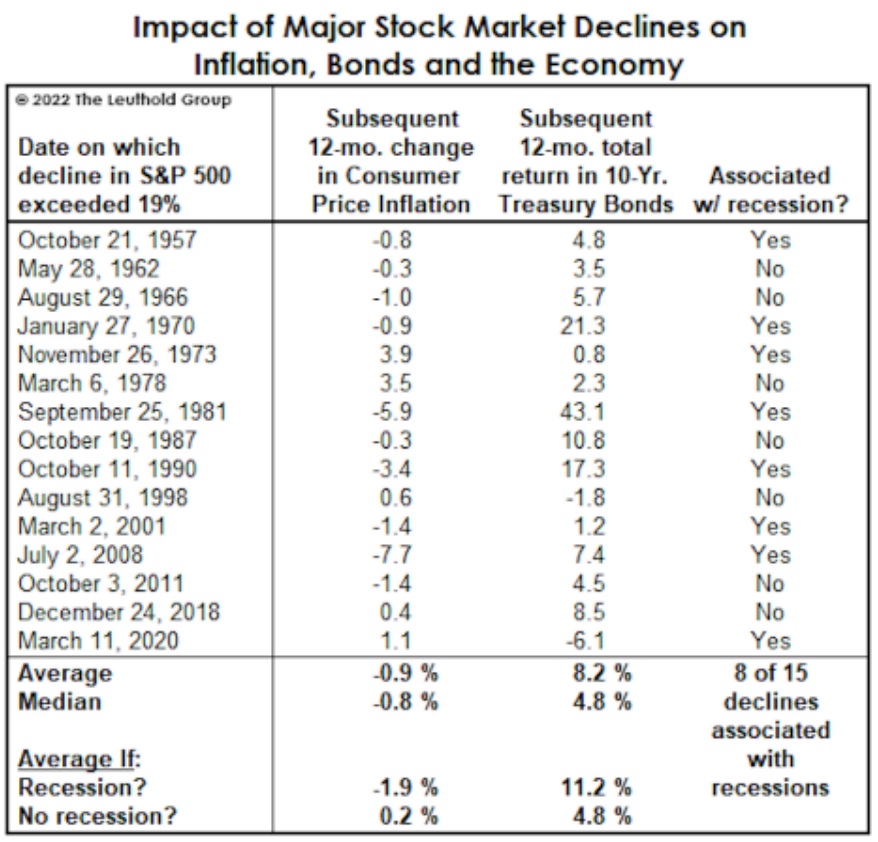

以下の表は19%下落の目安を使って調査しています。

・1957年以降15のケース中10ケースで、1年後にインフレ鈍化が見られた。

・下落率19%に達した段階で、過去のインフレのピークの多くと一致し極めて強力なディスインフレの誘発要因となる。

項目

・S&P500の下落率が19%を超えた日

・その後の12ヶ月間の消費者物価上昇率の変化

・10年物国債のその後の12ヶ月間のトータルリターン

・景気後退と関連するか?

出典:Bloomberg

TSロンバードのチーフエコノミストは以下の内容を指摘しています。

・金融当局がインフレを退治しようとするのであれば、株式市場はオブザーバーではなく、その触媒の役割を果たす。

・物価や雇用、賃金が支出押し上げの方向に作用する現状にあって、米金融当局が成長を減速させるのに唯一残された手段は株価の押し下げ。

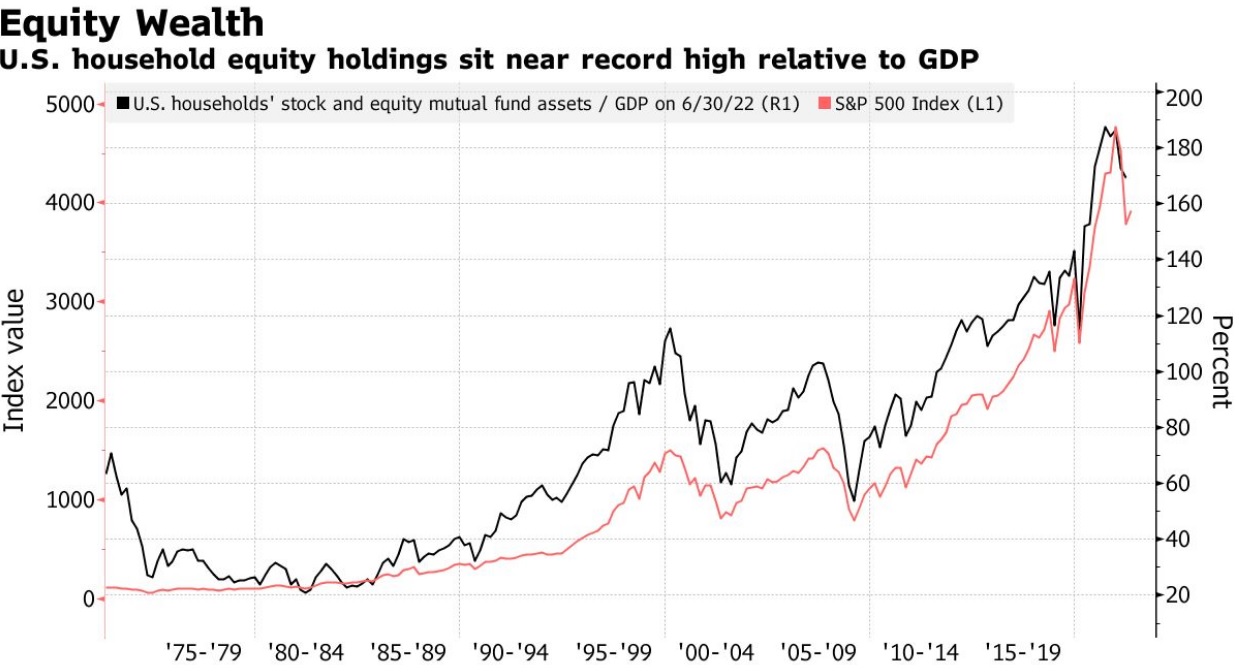

米国の家計の株式保有額はGDP対比で過去最高水準にある

■22年6月30日の米国家計の株式および株式投資信託の資産残高とGDPの比較

■S&P500 インデックス

出典:Bloomberg

まとめ

「FRB議長がタカ派発言をすることにより、株価を下落させることがインフレをおさえる唯一の対応策になってしまっている」という指摘についてご紹介をしました。

現時点では以下でご紹介したように高値から-18%で-19%にはまだ届いていません。

データ上は「-19%ぐらいでインフレがピークとなり、1年ほどでおさまっていく」ということです。

はたして、今回はどのようになるのか分かりませんが、もし1年としてもまだまだ先は長いです。

コツコツとやっていきましょうね。

コメント