新NISAのつみたて投資枠と成長投資枠はどのように資金を割り振り、どのような商品を購入すればよいのでしょうか。

つみたて投資枠と成長投資枠の資金配分と投資すべき商品

日経新聞さんの記事はこちら。

新NISA、何を買う? オルカン・米ETF・高配当株… - 日本経済新聞

新しい少額投資非課税制度(NISA)のスタートまで1カ月を切った。「つみたて投資枠」と「成長投資枠」に資金をどう割り振り、どんな商品で運用するといいのか悩む人は多いだろう。資産運用に詳しいファイナンシャルプランナー(FP)10人に取材したと...

www.nikkei.com

■新NISAの構成

・つみたて投資枠の年間投資上限額は120万円

・成長投資枠の年間投資上限額は240万円

・2つの枠は併用可能で年間投資上限額は360万円

・非課税期間は恒久化

・生涯投資枠は1800万円までで成長投資枠は1200万円まで利用可

20〜30代

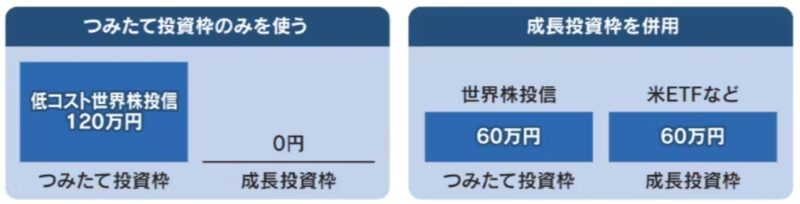

■資金配分

積み立ては定期的に一定額を購入する。つみたて枠だけ利用すれば、管理がしやすい。

年120万円を投資する場合

以下の2パターン

売却しても翌年に投資枠が復活するので、住宅購入や子どもの進学などまとまった資金が必要な場面に合わせて柔軟に利用できる。

しかし、売却すると複利効果が大きく損なわれるので、取り崩しは慎重に検討すべき。

目先に必要な資金は貯蓄で確保し、NISAは取り崩しが発生しないよう利用するといった考え方が重要。

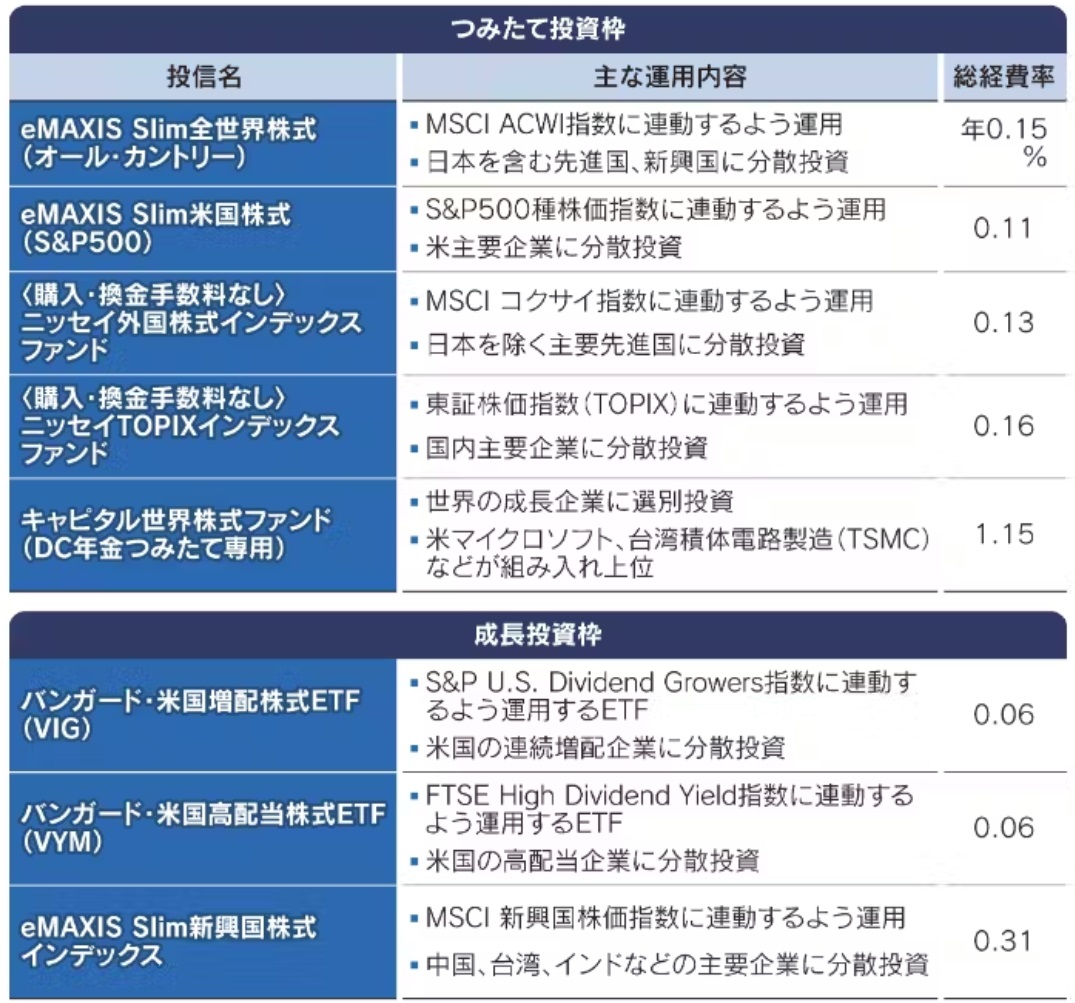

■投資すべき商品

・eMAXIS Slim全世界株式(オール・カントリー)

・eMAXIS Slim米国株式(S&P500)

・バンガード・米国増配株式ETF(VIG)

※課税口座は確定申告で条件を満たせば、分配金や配当金への米国課税分(10%)は「外国税額控除」として全額または一部が還付されるが、NISAは外国税額控除の対象外。

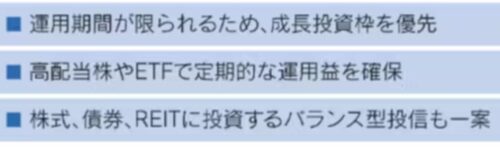

中高年

・配当など定期収入をより重視する

・運用期間が限られる60代以降は配当などを見込んで成長枠を優先して使う手もある

・40〜50代に成長枠を使って年120万円を高配当株(JT、NTT)に投じる

・大きな価格下落を避けるため債券などを組み入れたバランス型投信

・運用期間が短いため投資目的やリスク許容度を慎重に見極める

・運用期間が限られる60代以降は配当などを見込んで成長枠を優先して使う手もある

・40〜50代に成長枠を使って年120万円を高配当株(JT、NTT)に投じる

・大きな価格下落を避けるため債券などを組み入れたバランス型投信

・運用期間が短いため投資目的やリスク許容度を慎重に見極める

年120万円を投資する場合の検討例

まとめ

新NISAのつみたて投資枠と成長投資枠はどのように資金を割り振り、どのような商品を購入すればよいのか。についてFP10人の考えをまとめた内容についてご紹介をしました。

特に中高年の投資を中心にまとまっていない感がありますが、無理やりまとめると。

20~30代

全世界株や米国株の投資信託をつみたて投資枠で購入する

全世界株や米国株の投資信託をつみたて投資枠で購入する

中高年

・成長投資枠で日本の高配当を購入する

・バランス型投信でリスクを下げる

20~30代の内容については概ね賛成です。ETFなども書かれていますが、投資信託で全く問題ないです。

というよりはNISA口座では配当の追加投資分を考慮するとETFより投資投資信託の方が有利です。

問題なのは中高年の記事です。新NISAを始める方の多くが投資について何も知りません。そのような方が高配当の個別株の銘柄を選び、タイミングよく購入できるでしょうか?

基本的には、中高年の方が投資する場合でも20~30代の方と考え方は同じでよいです。年齢によってはバランスファンドの購入、投資に十分慣れたところで高配当投資をするのはありです。

NISA口座で複雑なことをしても仕方がありません。シンプルが鉄則です。

結論です。

全世代

全世界株や米国株の投資信託をつみたて投資枠で購入する

※年齢によってはバランスファンド、投資をしない選択もあり

全世界株や米国株の投資信託をつみたて投資枠で購入する

※年齢によってはバランスファンド、投資をしない選択もあり

投資なんてなるようにしかならないので、焦っても仕方がありません。

ともに欲をかかずシンプルにコツコツ自分のペースで投資をしていきましょうね。

新NISAで複数の投資信託は不要 正しい運用方法はアレ1本

山崎元さんが2024年から始まる新NISAの正しい運用方法について語っています。

get-freelife.com

2023.11.19

新NISA ネット証券のクレカ積立・保有ポイントの比較

クレジットカード積立と投資信託の保有ポイントは投資をする時のオマケですが、ネット証券各社がどのぐらいのポイントを付与しているかは把握しておきたいですね。

get-freelife.com

2023.12.08

新NISA 各ネット証券の積立設定の締切日

2024年からいよいよ新NISAが始まりますが、積立設定はもうしているでしょうか?各ネット証券の積立設定の締切日をご紹介します。

get-freelife.com

2023.12.04

コメント