NISA口座はマネックス証券で運用をしていますが、新NISAが予想外に1,800万円まで拡充し保有ポイントにも差が出るため、SBI証券への移行を検討しています。

NISA口座の遍歴

私のNISA口座は迷走を続けています。(^^;

以下、NISA口座の遍歴です。

2014年 ~ 2017年 SBI証券 一般NISA

2018年 ~ 2021年 SBI証券 つみたてNISA

2022年 楽天証券 つみたてNISA

2023年 マネックス証券 つみたてNISA

2018年 ~ 2021年 SBI証券 つみたてNISA

2022年 楽天証券 つみたてNISA

2023年 マネックス証券 つみたてNISA

当初、2014年はまだ「つみたてNISA」がなかったのでSBI証券で「一般NISA」から始めています。

その後、「つみたてNISA」が開始されると同時に僅か3年で「一般NISA」の商品を売却をして「つみたてNISA」に乗り換えています。

※一般NISAとつみたてNISAの口座は併用できないため

※一般NISAとつみたてNISAの口座は併用できないため

3つもの証券会社に乗り換えている理由は、クレカ積立をする金額がNISA口座で購入する程度に少なくなったため、クレカ積立の還元率が高い楽天証券(当時の還元率1.0%)に乗り換えました。

ところが楽天証券の改悪(当時の還元率0.2%)に合い、マネックス証券(還元率1.1%)に乗り換えています。

新NISAの生涯最大投資額が1,800万円に拡充し各証券会社の保有ポイントに大きな差

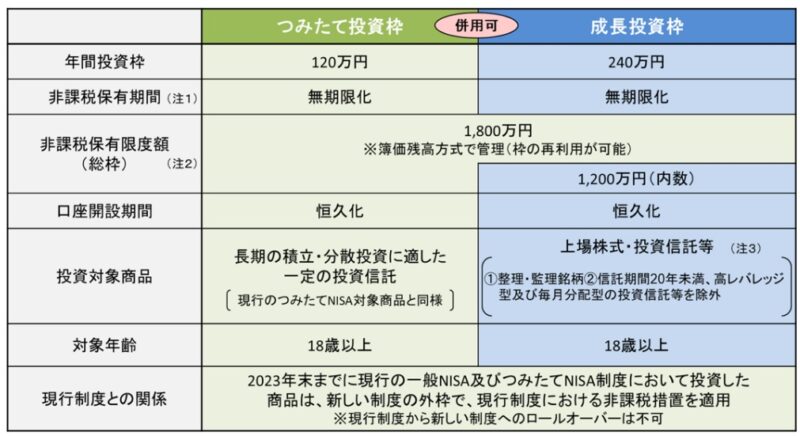

2014年からの新NISAが大きく拡充されることが決まり、生涯最大投資額は1,800万円になることが決まりました。

■新NISA

■現行NISA

ここで気になったのが、保有している投資信託の金額に応じて付与されるポイントです。

今までの40万円×20年=800万円であれば、それ程気にならなかったかもしれませんが2.25倍です。

仮に「eMAXIS Slim 全世界株式(オール・カントリー)」を保有している時に付与されるポイントをSBI証券とマネックス証券で比較してみます。

楽天証券は毎月ポイントは付与されず、auカブコム証券はポイント付与率が桁が違って少なく問題外なので省略しました。

■SBI証券

※ポイント付与率 0.0415%

各商品のポイント付与率はこちら。

※ポイント付与率 0.0415%

各商品のポイント付与率はこちら。

1,800万円 ※投資最大額

7,470ポイント/月

89,640ポイント/年

3,600万円 ※数十年後?に2倍に増えたと仮定

14,940ポイント/月

179,280ポイント/年

■マネックス証券

※ポイント付与率 0.03%

各商品のポイント付与率はこちら。

※ポイント付与率 0.03%

各商品のポイント付与率はこちら。

1,800万円

5,400ポイント/月

64,800ポイント/年

3,600万円

10,800ポイント/月

129,600ポイント/年

SBI証券とマネックス証券の年間のポイント差と2社の倍率は下記のようになりました。

1800万円 4,140ポイント 1.38倍

3600万円 49,680ポイント 1.38倍

3600万円 49,680ポイント 1.38倍

38%とかなり大きな差になることが分かりました。

まとめ

NISA口座の移行を検討していることについてご紹介をしました。

SBI証券の保有ポイントはマネックス証券より38%程度多いため、NISA口座移行は検討に値することが分かりました。

SBI証券はクレカ積立の還元率が0.5%と低いのが残念なところです。それに対しマネックス証券は1.1%です。クレカ積立ポイントを考慮するとどうでしょうか。

※クレカ積立でポイントが付与されるのは最大で5万円です

■SBI証券

年間 3,000ポイント×5年間=15,000ポイント

年間 3,000ポイント×5年間=15,000ポイント

■マネックス証券

年間 6,600ポイント×5年間=33,000ポイント

※差は15,000ポイント

かなり、単純な比較になりますが、1800万円を20年間保有した場合の2社のポイントの差です。

1800万円 4,140ポイント × 20年

=82,800ポイント-15,000ポイント

=67,800ポイント

SBI証券の方が多い

=82,800ポイント-15,000ポイント

=67,800ポイント

SBI証券の方が多い

クレカ積立はポイントが付与されるのが5万円までと少額で購入時の5年に限られるため、SBI証券が有利という結論は変わりませんが、このぐらいならいいかとも思える額ですね。

しかし、現実的には1800万円のままということはなさそうなので、より大きな差が出ると思われます。

結果論ですが、証券会社を渡り歩かずSBI証券にしとけばよかったということですね。(^_^;

みなさんには、フラフラと証券会社を渡り歩くことは、管理が煩雑になるので全くおすすめはできません。

NISA口座で購入をした商品は移管することができず、売却するまで各証券会社で保有することになります。

つまり、3つの証券会社でNISA口座を開設した場合は3つの証券会社に別々に商品が残り続けるということです。

新NISAは高額で長期運用が前提なのでポイントについても証券会社を選択する条件に入れてみては、いかがでしょうか。

ただし、保有ポイント付与率はあくまでも現時点のものなので楽天証券のように、いつ改悪されてもおかしくはないものと考えてください。

新NISA開始で現行のつみたてNISAと一般NISAはどうなる

新NISAが来年から始まりますが、現行のつみたてNISAと一般NISAにどのような影響があるのか。また、非課税期間が切れた後にどのようにすればよいか解説します。

get-freelife.com

2023.06.13

新NISAに特定口座から税金を支払い移行しても有利にならないケースあり

来年2014年から新NISAがスタートします。特定口座で保有している投資信託などを税金を支払い売却した資金で、新NISAの口座で新たに投資商品を購入するという方法は、必ずしも有利にならないケースがあります。

get-freelife.com

2023.06.05

2014年の「新NISA」を使った資産形成に乗り遅れたくない投資家が今すべきこと

2014年から「新NISA」が始まりますが、投資家が今すべきことについて山崎元さんが語っています。

get-freelife.com

2023.05.20

コメント