「オルカン1本でいい」のは20代までという記事がありましたが本当なのでしょうか。

「オルカン1本でいい」は20代まで?

PRESIDENT Online さんの記事はこちら。

今20代で限られた資金だが長く継続的に投資をすることが前提であれば、「オルカン1本」といった投資の仕方は、真理ではあると思います。

たとえば20代で積立だけで運用する場合で、上がっても下がっても、40歳までは黙って確実に毎月投資し続けると決めていれば、途中で大きなリスクが訪れても挽回はできます。

自分の条件も当てはめたうえで、20代の方が「40代にはまとまった資金で投資運用ができるように、まずは積立投資を余剰資金で20年継続する」というのは明確な投資目的になると考えます。

一方、若い人たちに比べて、これまでほとんど資産運用をした経験がない状態で50代、60代になった人たちの運用計画を立てるのは、なかなか難儀です。なぜなら長期運用がしにくいからです。

そこで一つ、アイデアがあります。その時点である程度の資産を持っていることが前提条件になりますが、キャッシュフローをしっかり生み出すものでポートフォリオを組むことです。

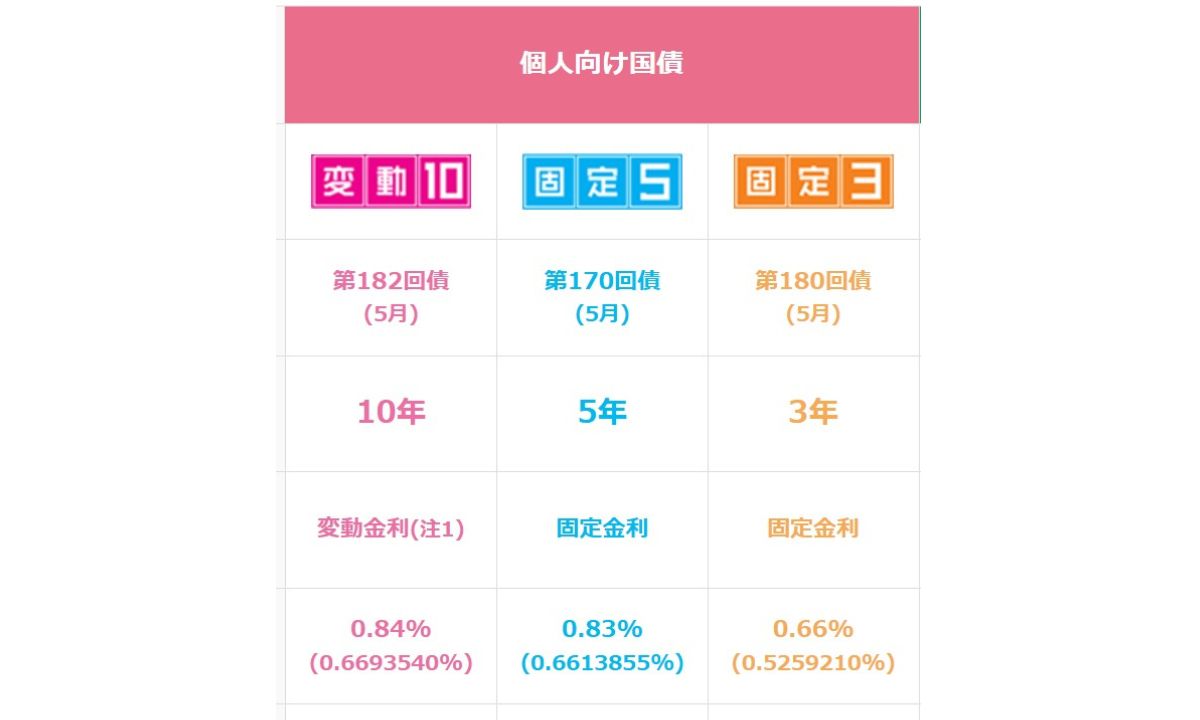

問題なのは、現時点で円建てで5%の利回りの債券はリスクをそれなりに取るもの(会社破綻があった際に返済順位の低い「劣後債」など)でないと見当たらないということです。

一方で金利が高めのドル建てであれば最も安全な資産である「米国債」が4.5%程度でもあります。この場合はドル円の為替なども考慮する必要がありますが、分散投資が可能であれば考えられると思います。

まとめ

「オルカン1本でいい」は20代までにしておきなさいという記事についてご紹介をしました。

“「オルカン1本でいい」は20代まで” は明らかに言い過ぎでしょう。30,40代ではもう遅いということなのでしょうか。

50,60代の運用方法についても一見正しいことを言っているようで、突っ込みどころは多々あります。

そもそも、年齢によって最適な投資方法が違うということはあり得ないと思っています。

15年の投資期間を取れるのであれば、それぞれのリスク許容度に応じた投資比率でインデックス投資をすればいいだけの話です。

高齢者であれば、なおさら複雑にする必要はありません。

分散投資が可能であれば考えられると思います。

これ、分散投資とは一体何の投資なのでしょうか。米国債は為替リスクをおっている時点で株式投資するのと大差はありません。

しかも、為替を考えると思ったほどの利益にならないことを想定しておいた方がいいです。

リスクを取っているのに利益にならないのでは、何をしているのか分かりません。

15年の投資期間が取れる方は、このような記事や本に惑わされることなくインデックス投資を継続した方がいいでしょう。

コメント