50代だから新NISAを使って資産形成をするのはもう遅いなんて声をよく聞きますがそうなのでしょうか?

50代からの資産形成は十分に間に合う

結論として、50代から投資をしても、十分に間に合います。

しかし、投資期間は長くはないので「積立投資」ではなく「一括投資」という投資方法を活用します。

ニッセイ基礎研究所さんの記事はこちら。

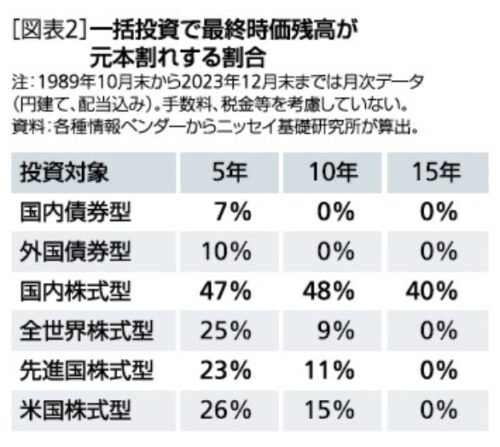

投資元本:1000万円

投資対象:国内債券、外国債券、国内株式、全世界株式、先進国株式、米国株式

期間:5年、10年、15年

※1989年10月末から一括投資を開始するケースから1か月ずつずらし、それぞれ最終時価残高がどれくらいになるのかを確認

シミュレーション結果

各投資対象で元本割れする割合

■年代別、新NISAでの投資対象と投資方法

50代前半:15年~20年程度の投資が可能

米国株式、先進国株式インデックスに連動する商品に成長投資枠で一括投資する。

50代後半:10年程度の投資が可能

元本割れリスクを取りたくない人

預貯金、個人向け国債などの低リスク商品を活用する。

資金に余裕があり、投資経験が多少ある人

米国株式、先進国株式インデックスに連動する商品に成長投資枠やつみたて投資枠を最大限に活用する。

60歳以上:5年程度の投資が可能

資金に余裕がない人、投資経験があまりない人

預貯金、個人向け国債などの低リスク商品を活用する。

資金に余裕がある人、投資経験が豊富な人

米国株式、先進国株式インデックスに連動する商品に成長投資枠やつみたて投資枠を最大限に活用する。

まとめ

50代からの投資方法についてご紹介をしました。

データ的、理論的にはこれでもよいとは思いますが、いくつか指摘をさせていただくと。

1.50代前半の方が心理的に1000万円の一括投資ができるのか

これをするには、かなりの投資経験と資産規模が必要になるかと思います。私でも暴落時に1000万円の投資はできても通常時の1000万円の一括投資は難しいと思います。

一括投資&積立投資で始めて、なれてきたら徐々に一括投資の比率を上げていく投資方法でよいでしょう。

逆に50代後半、60歳以上で投資経験がある方は「一括投資」を検討してもよいです。

会社で公開しているレポートなので安全策を取ってこの内容を書きたいのは分かりますが、書かなくていいです。

なぜか、おすすめの投資対象に全世界株が入っていませんが、過去のデータを見る限りは投資対象に入れて問題ありません。

コメント