新NISAが始まった今年は高値更新が続いていましたが買い時はいつなのでしょうか。

長期で積み立て投資できるお金があれば今すぐに始める

日経新聞さんの記事はこちら。

「NISA、買い時はいつも「今」 早いほど有利」

楽天証券の日経テレコンで無料の閲覧が可能です。

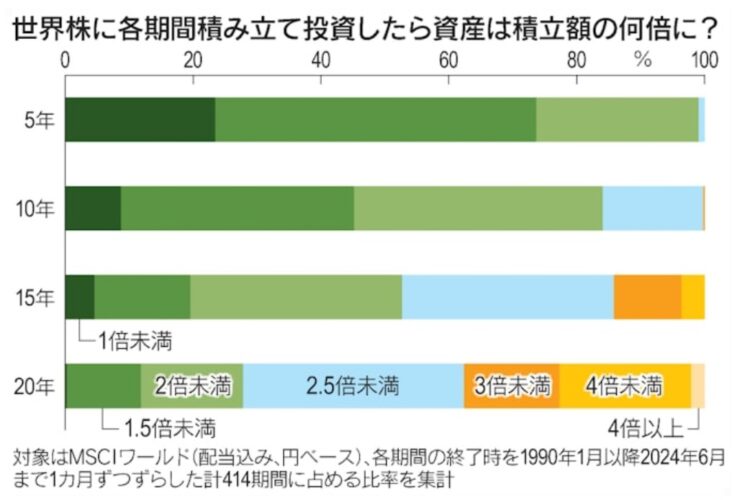

世界株に積み立て投資すると、元本の何倍になったかを運用期間別にみる。

5年

・全体の4分の1の期間は元本割れ

・5年以内に住宅の頭金を備えたいなら、預貯金にするべき

・高齢期で近く取り崩しを始めるようなお金も向かない

15年

・元本割れは5%

・2倍以上の増えたのは半分

20年

・元本割れは0%

・2倍以上が7割

・世界株の投資信託で積み立て投資する場合、15年以上を一つの目標としたい

・高齢期でも15〜20年以上運用できるお金があるなら、NISAで世界株で運用し増やせる可能性は高い

・最近は国内外ともに株価は高値圏だが、長期で積み立て投資できるお金ならすぐ始めるべき

・世界株のように長期で上向いてきた資産なら、早い時期から運用を始め長期間増やす方が、有効

・長期の積み立て投資の資産は長期の値動きの結果であり、見通すのは不可能

・投資開始時の価格の影響はほとんどなく、「今」始める方が大事

・中高年で資金に余裕がある場合、早い時期に多く資金を入れ、その後長期保有する方が資金効率は高い

・高値づかみを避けるために、早い時期の投資も少なくとも3〜5年程度に分割するべき

・NISAは利益が出たときだけ非課税の恩恵を受けられるが、イデコは掛け金を出した時点で節税効果が得られる

・NISAとイデコの併用効果は、所得が高くて節税額が大きい人ほど大きくなる

まとめ

積立投資期間が増える程、元本割れは、ほとんどなくなるというデータを示した記事についてご紹介をしました。

今までよく見るデータと結果は同じで15年間で元本割れがなくなってくるというデータでした。

しかし、15年経っても元本割れする確率があるというのは精神的につらいところですね…

これが高値掴みというところなのでしょう。

しかし、株価が高いか低いかなんてことは誰にも分からないので、一般の方はドルコスト平均法でコツコツと買っていくのが無難だということです。

iDeCoの説明については少し雑ですね。

「イデコは掛け金を出した時点で節税効果が得られる」

これは、掛金を拠出した時の節税のことを言っており、掛金については全額が所得控除の対象となり、所得税と住民税が軽減されます。

しかし、新NISAのようにシンプルではありません。ここで触れられていないのは、受取時に課税されるということです。

iDeCoの課税は受取時まで繰り延べされているだけです。

具体的には、受け取り方によってこのように課税されます。

一時金受取の場合:

退職所得控除後の金額に対して所得税・住民税が課税されます

年金受取の場合:

公的年金等控除後の金額に対して所得税・住民税が課税されます

税金が圧倒的に少ないのは「一時金」での受け取りです。

NISAとiDeCoの知識を身に付け、自分にとって有利だと思う制度を使って資産を増やしていきましょう。

コメント