新NISAとiDeCoは20代から60代までの各年代で、どのように利用したらよいのでしょうか。

新NISAとiDeCoの年代別の利用方法

マネーポストWEBさんの記事はこちら。

まとめると。

独身:リスク許容度が高い

新NISA

国内外の株式100%で運用する「株式型」や株式が70%程度を占める「バランス型(株式重視)」を選んで積極的にリターンを狙う

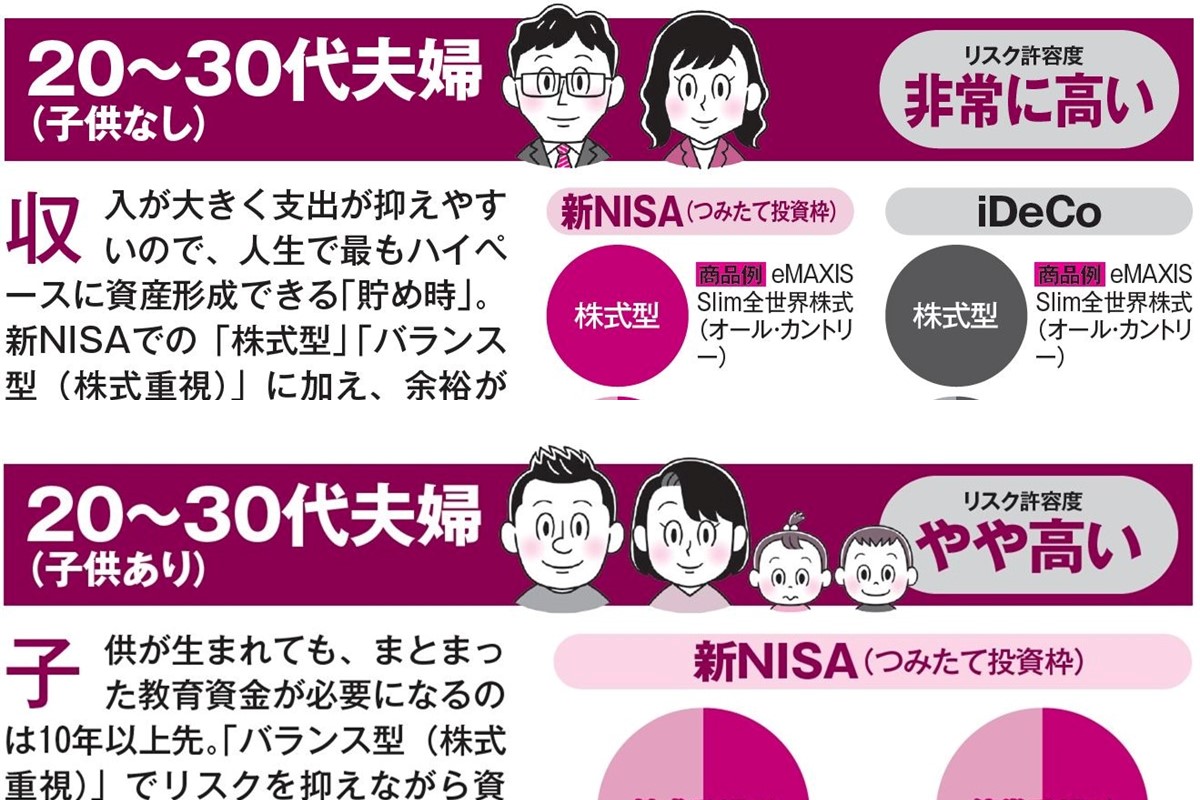

子供なし:リスク許容度が非常に高い

新NISA

「株式型」、「バランス型(株式重視)」

iDeCo

余裕があるならNISAと同様の運用をしてもいい

子供あり:リスク許容度がやや高い

新NISA

「バランス型(株式重視)」でリスクを抑えながら資産増をめざす。自宅購入が視野に入る比較的短期の運用なら、「バランス型(債券重視)」でもいい。

子供なし:リスク許容度が高い

新NISA

「バランス型(株式重視)」に積極的に資金を投じる

iDeCo

「バランス型(株式重視)」に積極的に資金を投じる

子供あり:リスク許容度が中程度

新NISA

「バランス型(株式重視)」と「バランス型(債券重視)」を目的に応じて使い分ける

子供あり:リスク許容度がやや低い

新NISA

「バランス型(株式重視)」か「バランス型(債券重視)」

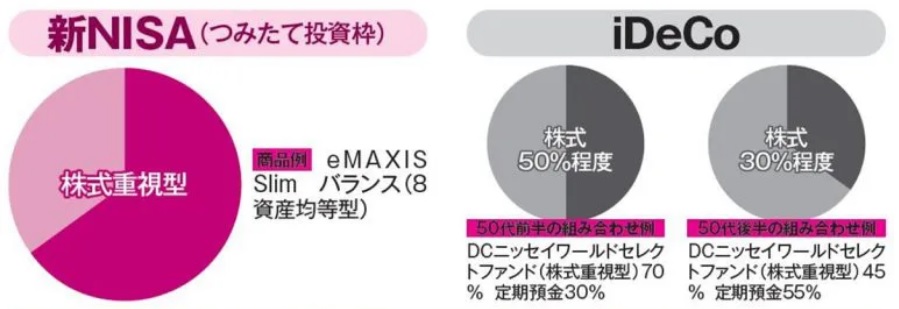

独身:リスク許容度が中程度

新NISA

「バランス型(株式重視)」

iDeCo

「バランス型(株式重視)70%」と「定期預金 30%」

または「バランス型(株式重視)45%」と「定期預金 55%」

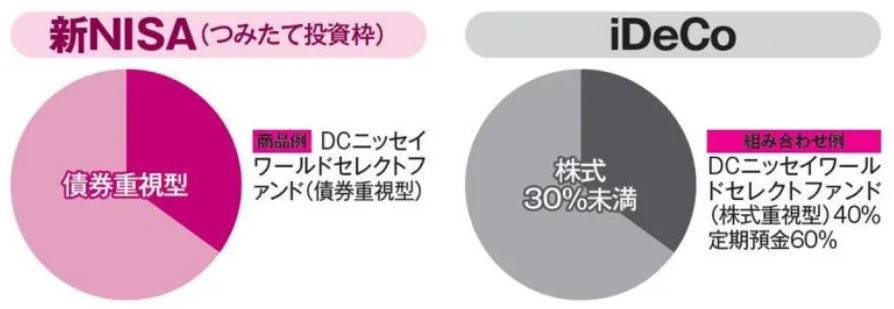

夫婦(再雇用):リスク許容度がやや低い

新NISA

「バランス型(債券重視)」

iDeCo

「バランス型(株式重視)40%」と「定期預金 60%」

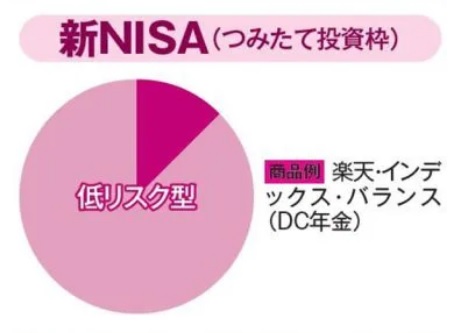

夫婦(年金生活):リスク許容度が低い

新NISA

「低リスク型」

まとめ

新NISAとiDeCoを使った20~60代の資産形成の方法についてご紹介をしました。

この記事を読んだ感想は、「複雑すぎ」「めんどくさそう」など、年代が変わる毎にこんなことはできない。と思う内容が満載でした。

iDeCoを60代から使う意味はないでしょ…

私であればこんな複雑なことはできないですし、しようとも思いません。

まず、下記にしぼるだけで、かなりシンプルになります。

・投資先は全世界株式や先進国株式、米国株式などの株式だけにする

・リスク調整は、株式と現金の比率で調整をする

※リスクを低くしたい方は株式10%、現金90%など

すっきりしました。

投資の基本は、シンプルにすることです。シンプルにすることで投資で一番大切な継続がしやすくなります。

その後、投資マニアになった方がいろいろと挑戦するのはよいとは思います。

コメント