「いつの間にか富裕層」になった世帯が増殖しています。しかし、弱点は金融リテラシーが低いことのようです。

「いつの間にか富裕層」は金融リテラシーが低い?

AERA DIGITAL さんの記事はこちら。

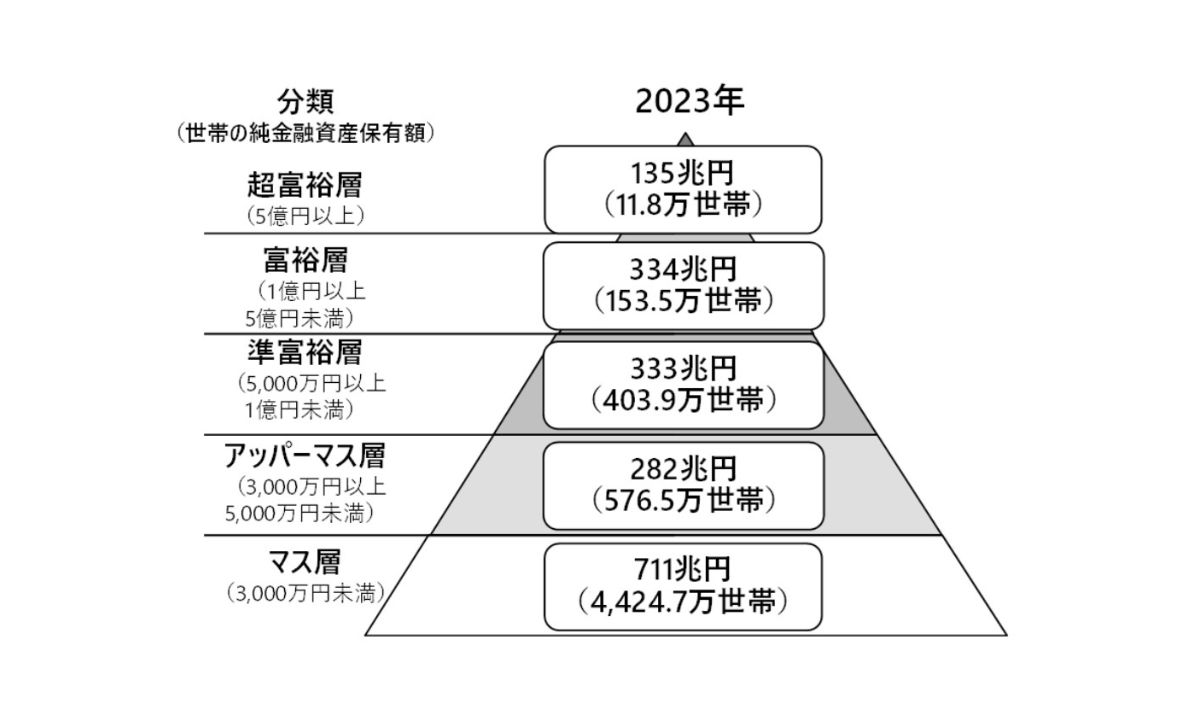

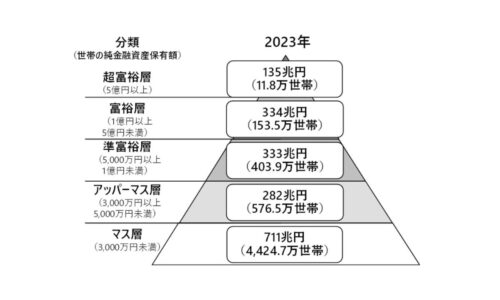

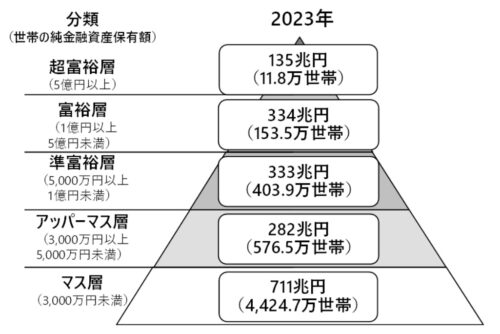

NRIが2月に公表した調査によれば、2023年時点で純金融資産(金融資産の合計から負債を引いた額)を1億円以上保有する「富裕層」と「超富裕層」が165万世帯に達し、05年の調査開始以来で最多だった。

2年に1度のペースで調査を続けているNRIが今回「新たに見えてきた」と指摘したのが、「いつの間にか富裕層」と呼ばれる層だ。

まず「いつの間にか富裕層」についてNRIは、「年齢は40代後半から50代、職業としては主に一般の会社員」とする。

年収は500万〜600万円で、純金融資産が5千万円以上1億円未満の「準富裕層」から富裕層に気づかぬうちにランクアップ。

富裕層153.5万世帯のうち1~2割程度を占めているとみられる。

こういう層が出現した要因の一つとしてNRIが挙げたのが、株価の高騰だ。「近年の株式相場の上昇を受け、運用資産が急増した」というのだ。

今後、いつの間にか富裕層が増えていくかどうかは、アメリカ株だけでなく、日本株、そして日経平均が上がっていくか次第。ただ、彼らの金融リテラシーは高くないと見られる。NRIはこう指摘する。

「資産運用を金融機関の担当者や親族・知人の勧めに任せ、自らは関与・関知していない人も一定数存在します。そのため、従来の富裕層と比べて金融知識が十分ではなく、商品特性やリスクの理解が不十分なままに金融商品を購入する可能性があります」

まとめ

「いつの間にか富裕層」とその方達の金融リテラシーについてご説明をしました。

野村総合研究所の記事はこちら。

みなさん大好き、有名な日本の資産ピラミッドの最新版です。

「いつの間にか富裕層」は、給与収入の範囲内でこれまでと変わらない生活スタイルを維持しており、金融資産が増えても金融機関との付き合いはこれまでと変わらないという、マス層に近い特徴があります。

また、資産運用を金融機関の担当者や親族・知人の勧めに任せ、自らは関与・関知していない人も一定数存在します。

そのため、従来の富裕層と比べて金融知識が十分ではなく、商品特性やリスクの理解が不十分なままに金融商品を購入する可能性があります。

また、金融リテラシーが高くても、急増した保有金融資産の適切な分散投資方針や、富裕層向けの金融商品特性に関する知識が十分でないケースが見られる点も「いつの間にか富裕層」の特徴です。

「いつの間にか富裕層」についてですが、ごくごく少数にこのような方はいるかもしれませんが、多数派ではないはずです。(富裕層の1-2割は多すぎ)

なぜなら、一般的な会社員が1億円を作るのに「いつの間にか1億円貯まっていた」ということはあり得ないからです。

1億円を貯めるには節約(保険)や投資、お金を稼ぐ、守る勉強をしない限り、貯まることはあり得ません。

「マス層に近い特徴がある」というのは、かなり違和感があります。

「いつの間にか富裕層」になるのではなく、お金を貯める、稼ぐ、増やす、守る、使う力を身に付け、自分の力で富裕層になることを目指しましょう。

コメント