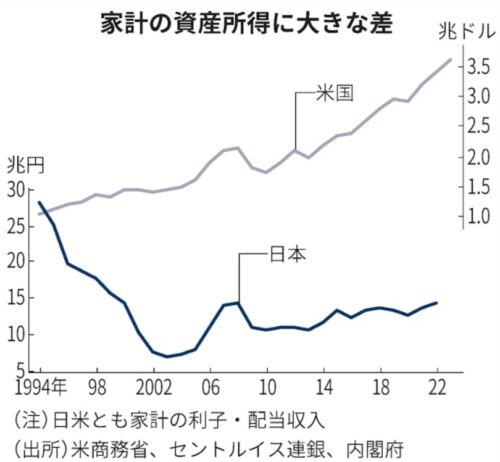

米国で株式や債券など金融資産の生み出す所得は過去最高を記録しています。

米家計の金融資産は5割が株式と投資信託

日経新聞さんの記事はこちら。

アメリカの金融所得が過去最高540兆円 日本の40倍、消費下支え - 日本経済新聞

【ニューヨーク=斉藤雄太】米国で株式や債券など金融資産の生み出す所得が2024年4〜6月期に年率換算で過去最高の3.7兆ドル(約540兆円)となった。新型コロナウイルス禍前を大幅に上回る水準で、米消費を底堅くしている。低金利の預金が多い日本...

www.nikkei.com

記事を抜粋すると。

米国で株式や債券など金融資産の生み出す所得が2024年4〜6月期に年率換算で過去最高の3.7兆ドル(約540兆円)となった。

新型コロナウイルス禍前を大幅に上回る水準で、米消費を底堅くしている。

低金利の預金が多い日本の家計の資産所得は米国の40分の1程度で、株高でも消費が鈍い一因となっている。

過去20年間の家計金融資産の伸びを日米で比較すると、米国は3倍以上になった一方、日本は5割増にとどまり、勢いの差は明らかだ。

米家計の金融資産はおよそ5割を株式・投資信託が占め、現預金は15%程度にすぎない。

対照的に日本の家計は現預金の比率が5割を超え、株・投信は2割弱にとどまる。

おのずと家計が保有株などから得られる配当収入も限定的になる。株高によって家計にゆとりが生まれ、消費余力が高まる資産効果も日本では生じにくい。

まとめ

米国、日本の家計の金融資産の違いについてご紹介をしました。

何年も前から言われてはいることですが、日本の金融資産の状況は全くと言っていいほど変わっていません。

米国は景気が下降ぎみでも株価は上昇しているので資産効果で消費が落ち込まないのです。

株価が上昇しても節約志向の日本とは大きな違いです。

これは、実体験からもよく分かります。私自身、毎年のように資産が増えているので、消費も増えてきています。

今年からの新NISAでようやく芽を出したとも言える日本ですので米国に追いつくには、まだまだ数十年の月日が必要です。

米国をよい見本として、ともに資産をコツコツと積み上げていきましょう。

2024年の全世界株、米国株、日本株など最新インデックスファンド 信託報酬を比較

2024年、新NISAで盛り上がっていますが、改めて現状のインデックスファンドの信託報酬率を比較してみました。

get-freelife.com

2024.01.10

新NISA 「積立投資」と「一括投資」、「全世界株」と「米国株」はどちらがいいのか

新NISA開始まで半月近くになりました。ちまたでは「積立投資」VS「一括投資」と「全世界株」VS「米国株」の論争が繰り広げられていますが、一体どちらのリターンが高くなることが見込まれるのでしょうか。

get-freelife.com

2023.12.12

FIREは本当に幸せなのか 利益確定していないとFIREとは言えない?

ABEMAでFIRE特集をしていて話題になっているようです。

get-freelife.com

2024.05.24

コメント