過去2年、損失続きの債券投資は老後の備えとして良い戦略なのでしょうか?この回答として研究論文が発表されています。

債券投資はせず株式100%の方が運用成績がいい

Bloombergさんの記事はこちら。

将来への備えを蓄える上で最善の手法とされる株式6割・債券4割の「60/40」ポートフォリオという従来の投資アドバイスについて、30余りの国・地域を対象に130年にわたる期間について検証。

その結果、国内株式と外国株式の半々で組み合わせて運用した方が、株と債券の分散ポートフォリオよりも運用成績が良いことが分かった。

株式投資家が耐えられる限り、債券に分散投資することで短期的な動きをならそうとする投資家よりも、非常に高い確率で一段と大きな利益を得ることができる。

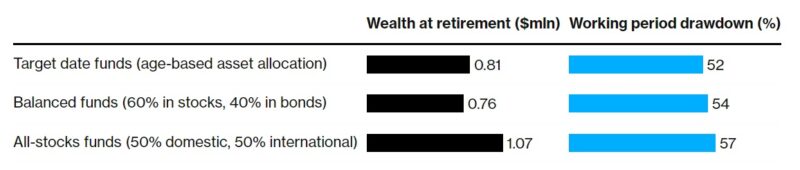

退職までに形成された資産額について米国の家計を対象に100万回のシミュレーションを行った。

100%国内外の株式

平均100万ドル(約1億4500万円)

ドローダウン 57%

株式60%、債券40

76万ドル(約1億1020万円)

ドローダウン 54%

債券の重要性は値上がりの見込みだけでなく、安定性にもある。

パフォーマンスにばらつきがあり不安定な株式とは異なり、債券の安定的で予測可能なリターンは、人々に金融資産をコントロールしているという感覚を与える。

顧客の多くは夜中に安心して眠るためなら、潜在的な利益をあきらめることもいとわない。

まとめ

資産運用の永遠のテーマである運用資産に債券は入れるべきか問題についての記事についてご紹介をしました。

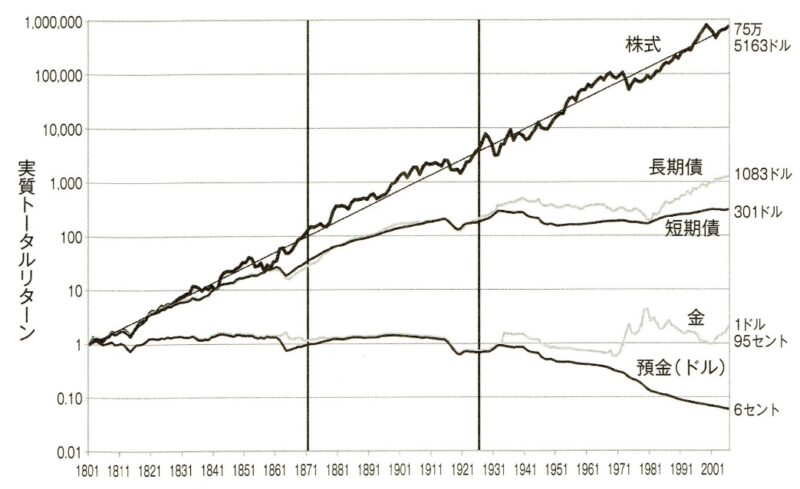

ジェレミー・シーゲル「株式投資」より

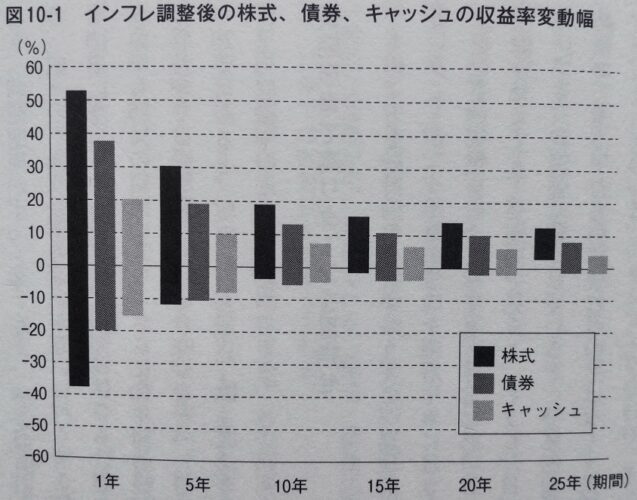

チャールズ・エリス「敗者のゲーム」より

問題は「ハイリスクな株式投資というリスクを受け入れられるだけの許容度があるか」ということです。債券投資がいい悪いではありません。

100%の株式で投資をするリスク許容度がない方は債券、現金、金などの比率を多くしてリスクを下げるということになります。

今回の記事で感じたのは、債券比率を40%まで高めてもドローダウン(最大下落率)は54%で、株式100%の57%と大差がありません。

債券に投資する意味はそれだけではなく、以下の要素も大きいのだとは思いますが。

パフォーマンスにばらつきがあり不安定な株式とは異なり、債券の安定的で予測可能なリターンは、人々に金融資産をコントロールしているという感覚を与える。

私の場合は、まだ株式100%のリスク許容度があると思っているので基本的には債券には投資しません。

ただし、日本国債は現金と同等の位置づけです。米国債などの外国債も同じで手元にあるしばらく使わない現金(ドル)で高金利の時に一時的に投資しています。

為替リスクを負ってまで債券投資をするつもりはなく、これら全て株式を買うという判断をした場合は売却するつもりです。

リスク許容度は人それぞれです。心がザワつかないリスク許容度にして投資を継続していきましょうね。

コメント