銀行では「預金」と称して「仕組み預金」を販売していますが、「仕組み預金」は「預金」ではなくリスクが高い投資商品です。「仕組み預金」について解説します。

「仕組み預金」はリスクが高い投資商品

日経新聞さんの「仕組み預金」に関する記事はこちら。

まとめると。

通常の定期預金よりも高い利息が得られる預金商品。満期まで持ち続ければ原則として元本は保証され、決まった利息を受け取れる。

販売手法が問題となった「仕組み債」とは別の商品だが、商品性が複雑で預金者や投資家にリスクがある点は似ている。

1.満期の時期が変わる商品

・満期は10年などがあり、切り上げもある

・基本的に中途解約ができない

・金利が一定の商品と徐々に上がる商品がある

<例>

1年目0.3%、2年目0.4%などから満期終盤にかけて金利が上昇し10年目には4.0%になる。ただし、1年たつと銀行の判断で満期を繰り上げることが可能。

消費者にとって有利な条件は続かない。

・金利が年0.80%で一定の商品を契約した後、定期預金の金利が年0.80%を上回れば、不利になる

・途中解約すると「損害金」が発生し元本を下回る金額しか戻らない

・通常の預金金利が大きく上がると損をする

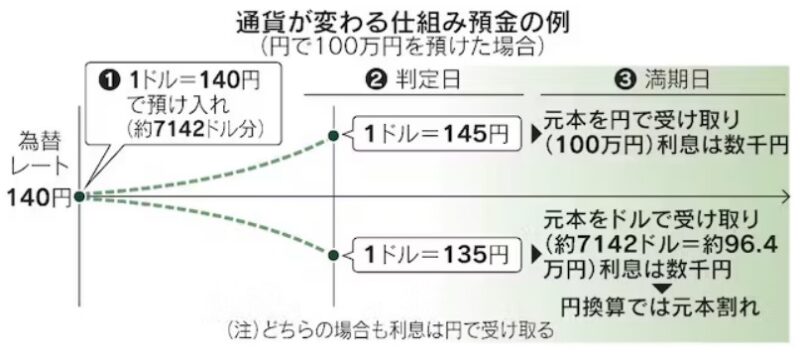

2.満期で受け取る通貨が変わる商品

・満期は1ヶ月など

・受け取る通貨は円か特定の通貨で為替リスクがある

1カ月後など満期直前の「判定日」の為替レートで元本を受け取る際の通貨が変わる。

上記の円安、円高いずれのケースでも一定の利息は約束される一方で円安時の為替差益は得られず、円高時の為替差損のリスクを負っている。

低金利が続いたり金利が下がったりした場合

1年たった時点で満期を繰り上げお金を返せば、高い利息を払い続ける必要がない。

金利が上がった場合

満期までお金を返さなければ、新たに預金を集めるより利息を抑えられる。

仕組み預金はデリバティブ(金融派生商品)を活用した商品。

『預金』という名前で安心できるイメージを持ちやすいが、損をする可能性がある投資商品と考えるべき。

まとめ

「仕組み預金」とはどのような商品なのか、ご説明をしました。

一言で説明をすると ゴミ です。

お金を出してゴミを買ってはいけません。

ご説明のようにとにかく商品内容がヤバイです。銀行側が有利な条件がたくさん揃っていて買った時点で損失はほぼ確定です。

銀行の「満期を繰り上げ」の裏技はどこの攻略本に書いてあるのでしょうか?残念ながら消費者側が裏技を使うことは許されていません。

また、そもそも10年も資金拘束され途中解約をすると元本割れって、「神様、私なにか悪いことをしたでしょうか?」という状態です。

金融庁では仕組み預金について、このように説明しています。

仕組預金は、金利オプションや通貨オプションなどのデリバティブ取引を組み込んだ預金商品などを指し、

例えば、満期まで保有すれば一般の定期預金に比較し高金利となる一方、仮に中途解約した場合には、

デリバティブ取引の再構築コストを預金者が負担することから、これにより元本割れする可能性が高くなる仕組みのものがあります。

~~~~~

仕組預金を含めたリスク商品等の販売・説明態勢等については、「説明態勢及び相談、苦情処理機能の充実強化」を重点事項として掲げ、

顧客が、商品のリスクや特性について十分に理解した上で取引できるよう、十分に説明がなされているか、等について監督を行っているところです。

しかしながら、仕組預金の中途解約時の取扱に係る情報・苦情等が、金融庁金融サービス利用者相談室に寄せられたこと等も踏まえ、

利用者保護ルールの徹底と利便性の向上の観点から、今般、次のような監督指針の改正を行いました。

日常的に苦情があるヤバイ商品であることがこの文面だけで分かります。

少し前に「仕組み債」についてニュースになっていましたが、「仕組み預金」も似たようなゴミ商品です。

しかし、ネット銀行などでも多く売られているのを目にします。

少し知恵を付けた消費者をかわすためか、下記のように商品名に「仕組み預金」という言葉は使わないのが一般的です。商品名も定期的に変えている気がします…

auじぶん銀行:プレミアム金利円定期預金・スイッチ円定期預金

住信SBIネット銀行:コイントス・オセロ

など

コメント