国民年金保険料は「どうせもらえないから払わない」という意見はよく聞かれますが本当なのでしょうか?

そもそも、払う払わないを自分の判断で決められるのでしょうか?

東証マネ部さん。

国民年金保険とは

国民年金保険とは公的年金制度の1つで以下のような仕組みになっています。

公的年金制度は、現役世代が支払った保険料を高齢者などの年金給付にあてるという「世代と世代の支え合い」という考え方(賦課方式)を基本とした財政方式で運営されています。

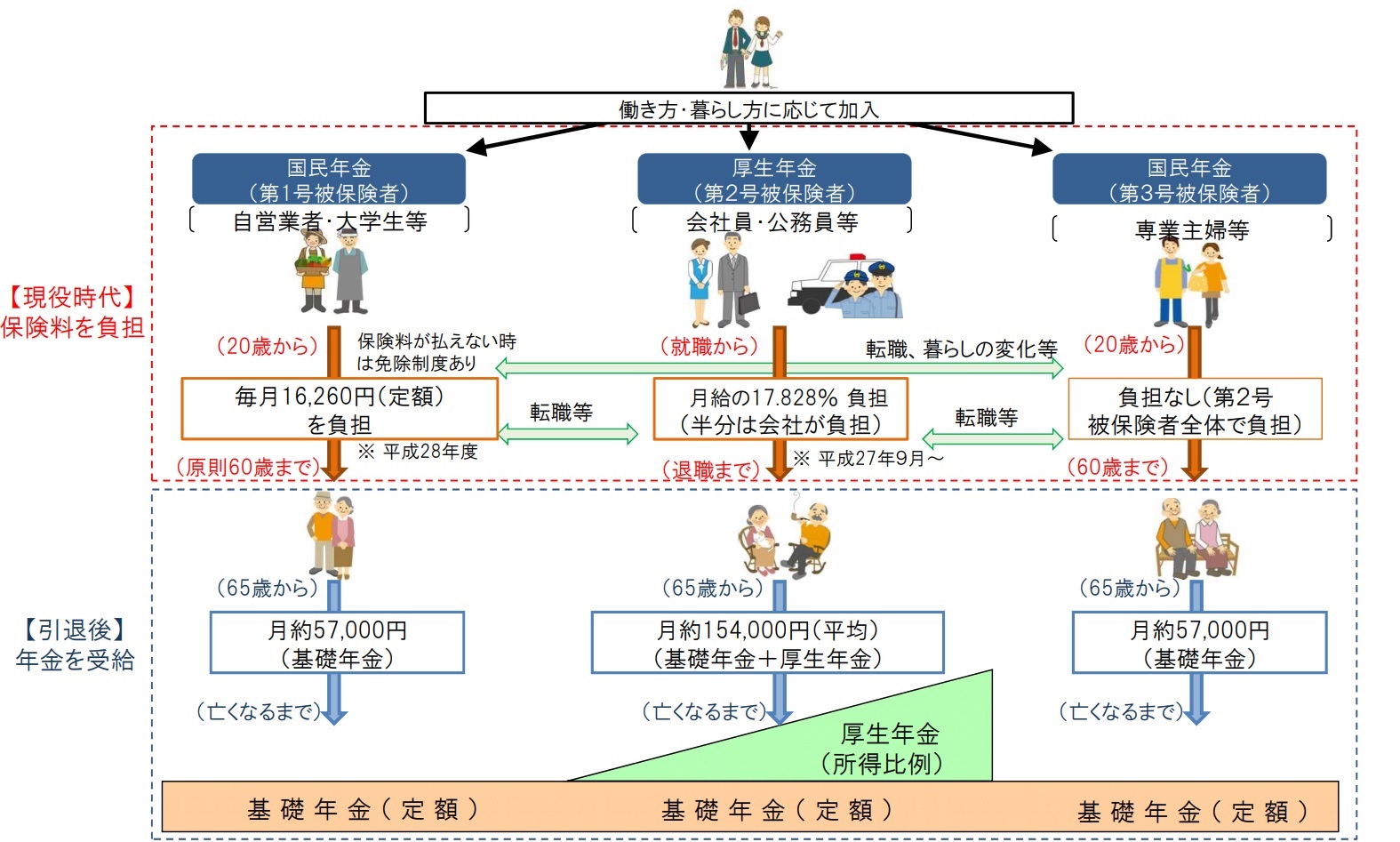

20歳以上の全ての人が共通して加入する国民年金と、会社員が加入する厚生年金などによる、いわゆる「2階建て」と呼ばれる構造になっています。

厚生労働省ホームページより

国民年金保険料の支払いは国民の義務

結論として、

国民年金保険料の支払いは国民の義務です。

払いたくないから払わないと自分で決めることはできません。

日本年金機構のホームページには以下のような記載があります。

国民年金第1号被保険者は国民年金保険料を納付する義務があります。

また、国民年金第1号被保険者の世帯主および配偶者は国民年金保険料を連帯して納付する義務があります。

国民年金第1号被保険者とは「20歳以上60歳未満の自営業者・農業者とその家族、学生、無職の人など」の事を差しています。

もし、納付がされなかった場合、以下の手順で最終的には財産の差押えが行われます。

※被保険者に連帯納付義務者(世帯主および配偶者)がいる場合、連帯納付義務者に対しても財産の差押えが行われる

2.督促(督促状の送付)

3.差押え(財産の差押え)

FIREした人は国民年金を支払わないことも可能

国民年金保険料は所得が少ないなど支払うことができない理由があれば「国民年金保険料免除・納付猶予制度」を利用することができます。

つまり、それなりの資産を持ってFIREをされた方でも以下の条件を満たせば国民年金保険料を全額もしくは一部免除されます。

ただし、免除期間は保険料を納めた時に比べて2分の1(平成21年3月までの免除期間は3分の1)になります。また、納付猶予になった期間は年金額には反映しません。

前年所得が以下の計算式で計算した金額の範囲内であること

(扶養親族等の数+1)×35万円+32万円(※)

(※)令和2年度以前は22万円

2.4分の3免除

前年所得が以下の計算式で計算した金額の範囲内であること

88万円(※)+扶養親族等控除額+社会保険料控除額等

(※)令和2年度以前は78万円

3.半額免除

前年所得が以下の計算式で計算した金額の範囲内であること

128万円(※)+扶養親族等控除額+社会保険料控除額等

(※)令和2年度以前は118万円

4.4分の1免除

前年所得が以下の計算式で計算した金額の範囲内であること

168万円(※)+扶養親族等控除額+社会保険料控除額等

(※)令和2年度以前は158万円

5.納付猶予制度

前年所得が以下の計算式で計算した金額の範囲内であること

(扶養親族等の数+1)×35万円+32万円(※)

(※)令和2年度以前は22万円

まとめ

普段意識はしない国民健康保険の制度内容などについてご紹介をしました。サラリーマンの方はなおさら意識することはないですね。

しかし、いずれは誰もが理解すべき内容ですので頭の片すみに入れておくとよいです。

国民年金保険料の支払いは義務です。

・年金給付前に死んだ場合は返金されない(給付年齢が65歳から70歳に引き上げられるリスク)

・2年間受給できないと払い損になる

・60歳など繰り上げ受給をすると付加年金も減額される

・インフレに対応していない

・国民年金基金に入っている方は対象外

・iDeCoと付加年金を併用する場合、iDeCoの掛金は最大で67000円までとなる

コメント