お金持ちは無駄遣いはせず、効率的にお金を使い、そして増やしています。お金持ちがしている「本当に正しい節約術」とは何なのでしょうか?

本当に正しい節約術って!?

マネーポストWEBさんです。「本当に正しい節約術」とありますが、いたって正攻法な内容でした。

出典:マネーポストWEB

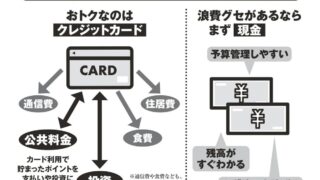

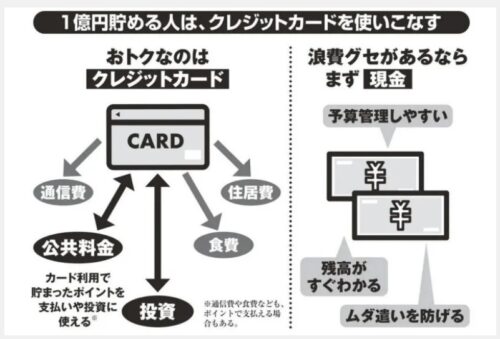

支出については、クレカで支払うことを推奨しています。

クレカ以外にも電子マネーなどありますが、現金以外で支払いポイントをもらうことはもはや常識ですね。

しかし、家賃については、今だ現金でしか支払えないことが多いです。

「クレカの支払いを”あえて”リボ払いにしてポイントを多くもらう」という方法が紹介されていますが、私はおすすめしません。

そんな小さなところでリスクを取る必要はありません。

出典:マネーポストWEB

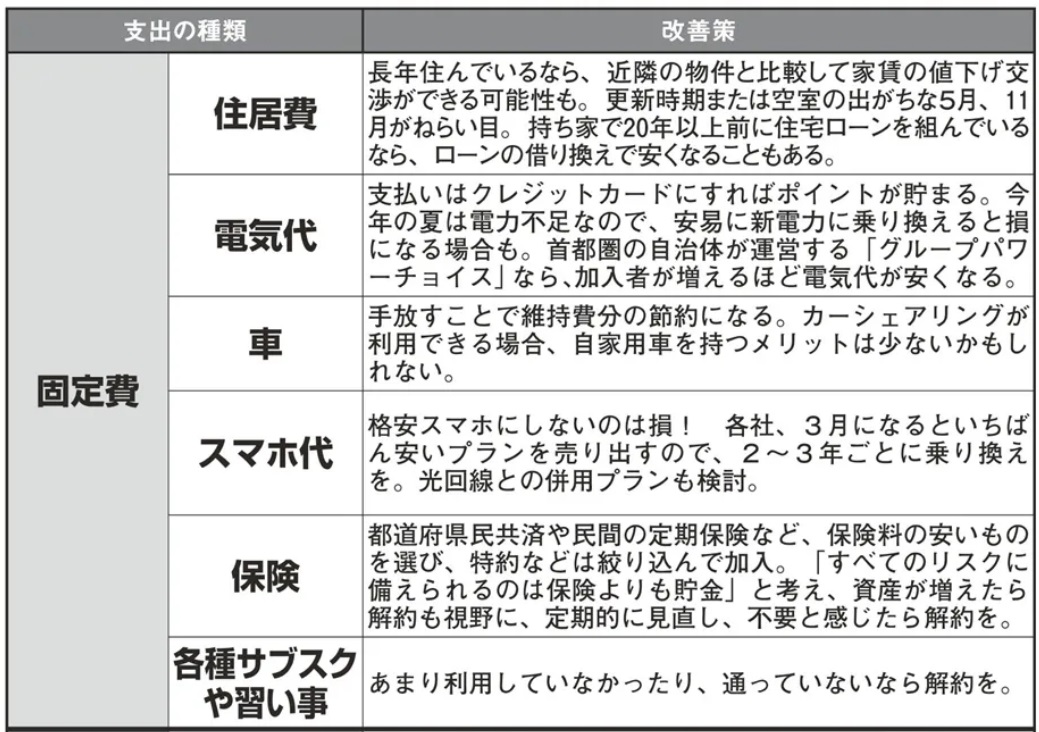

大変失礼ながら、非常にまともな内容になっていますが、2点ほど。

「電気代もクレカでの支払いに」とありますが、一概にそうとは言えません。支払額が少ない方は口座引き落とし割引の方が得になる可能性があります。

自分のクレカの還元率とどちらが得になるのか計算をして選択しましょう。

また、そこまで利用料が安い方は電力会社を変えても価格が下がらない可能性がありますね。

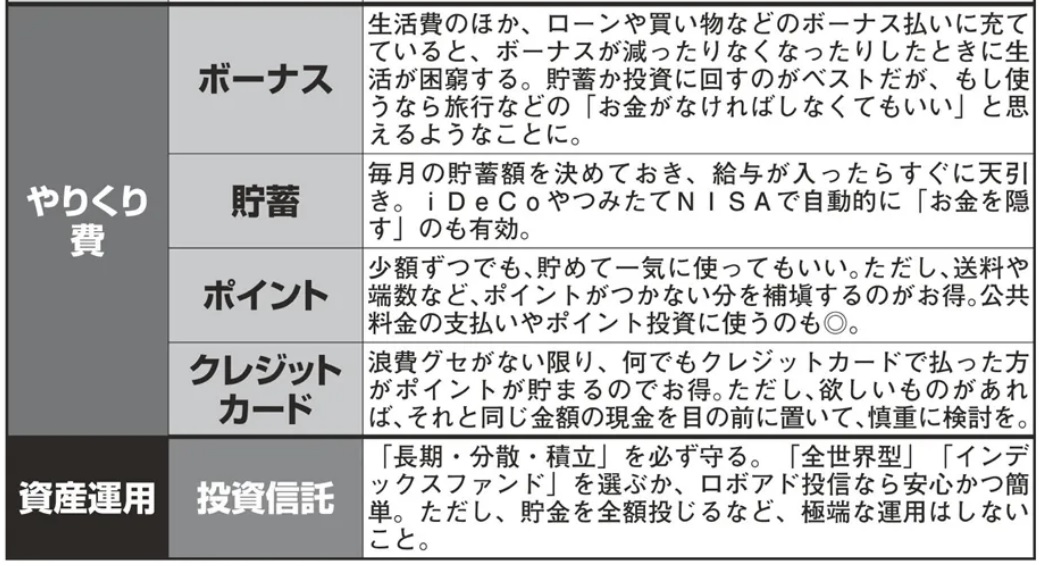

貯蓄の欄にiDecoやつみたてNISAが記述されていますが、本来、貯蓄=現金 は株式などとは別に用意しておくものです。

現金がないとイザというときに詰んでしまいます。投資は数年分の生活費を確保した上で行ないましょう。

まとめ

お金持ちになるための「本当に正しい節約術」についてご紹介をしました。非常に正攻法な内容となっていました。

よくまとまっています。これらの内容を継続的に実践できれば、確実に準富裕層(純資産5千万円以上)にはなれるのです。

一般的な方ができるお金持ちになるための結論としては、

・資産運用をする

です。

これらができた後でいかに「稼ぐ」かに注力しましょう。

稼ぐ力がある方は超富裕層(5億円以上)になれる可能性が高いです。

一般的な方は、大物の固定費(住居費、車、通信費、保険)をいかに削減できるかがポイントです。

ですので、毎回しつこいほどに「家を買わないこと」をおすすめしているのです。

大物の削減費用に比べ、小さなクレカの利用などは、それほど重要なことではありません。

ついお金を使ってしまう人は強制貯蓄にもなる「つみたてNISA」が非常に有効となります。

「iDeCo」については、何十年も資金拘束されるリスク(実質70~80歳ぐらいまで拘束されるリスクあり)があり、

制度が非常に複雑なので資金に余裕がある方であれば始めてもよいと思います。

固定費を下げ、資産運用を行うことでお金持ちへの道へと進んでいきましょうね。

コメント