相続税は税率が高く、誰もが払いたくない税金ですが、相続税のルールを知ることで、対策をすることができます。

相続税のルールを知って対策をする

マネーポストWEBさんの記事はこちら。

まとめると。

・『3000万円+600万円×法定相続人の数』の基礎控除枠を超えている場合、超過分に対して相続税が課税される

・財産が基礎控除を大きく上回っている場合に財産を圧縮しておくなどの選択肢が出てくる

2.相続税対策

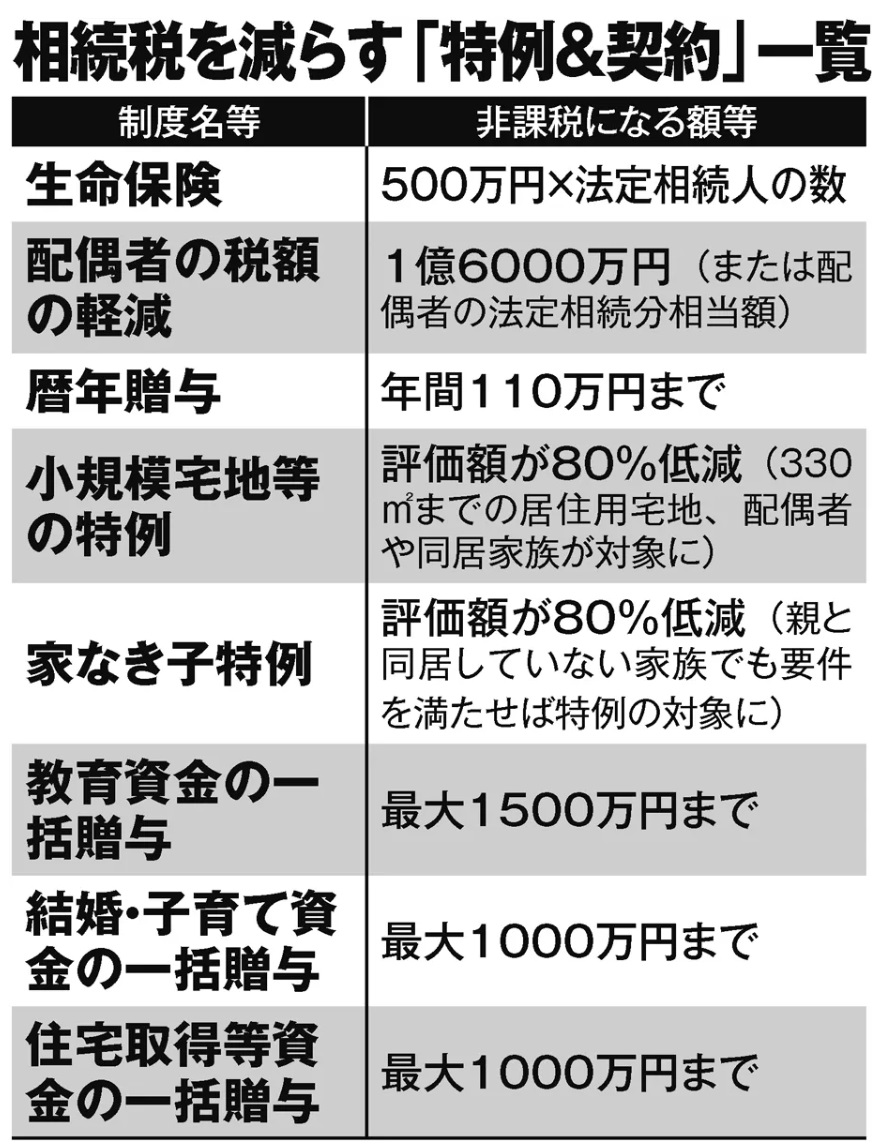

①生命保険の契約

・死亡保険金には『500万円×法定相続人の数』の非課税枠がある

・配偶者には相続財産が1億6000万円(ないし法定相続分)まで税金がかからない

・死亡保険金の受取人は、配偶者ではなく子に設定すると非課税枠の有効活用になる

②暦年贈与

年110万円までの贈与が非課税。

昨年まで、親が亡くなり相続が発生した時から3年以内に贈与された分は相続財産に加算され、相続税の課税対象となる制度だった。

※今年1月1日にルールが変更となり、これまで3年だった持ち戻し期間が段階的に7年に延長されることになった。相続発生時から遡って、課税対象になる

⇒子ではなく孫に贈与すれば課税対象にならないが、遺言などで孫が相続すると持ち戻しの対象となる

③教育資金の一括贈与

30歳未満の子や孫の入学金、授業料などの教育資金の贈与のことで一括、最大1500万円まで非課税となる。

※2026年3月31日まで延長

④住宅取得等資金贈与

子や孫の住宅購入費としての贈与が最大1000万円まで非課税。

まとめ

相続税のルールと対策についてご紹介をしました。

・「3000万円+600万円×法定相続人の数」の基礎控除枠を超えている場合、超過分に対して相続税が課税

・配偶者には相続財産が1億6000万円(ないし法定相続分)まで税金がかからない

■相続税の対策

・生命保険 500万円×法定相続人の数

・暦年贈与 年間110万円

・教育資金の一括贈与 1500万円まで

・結婚・子育て式の一括贈与 1000万円まで

・住宅取得等資金の一括贈与 1000万円まで

・小規模宅地等の特例 評価額が80%低減

・家なき子特例 評価額が80%低減

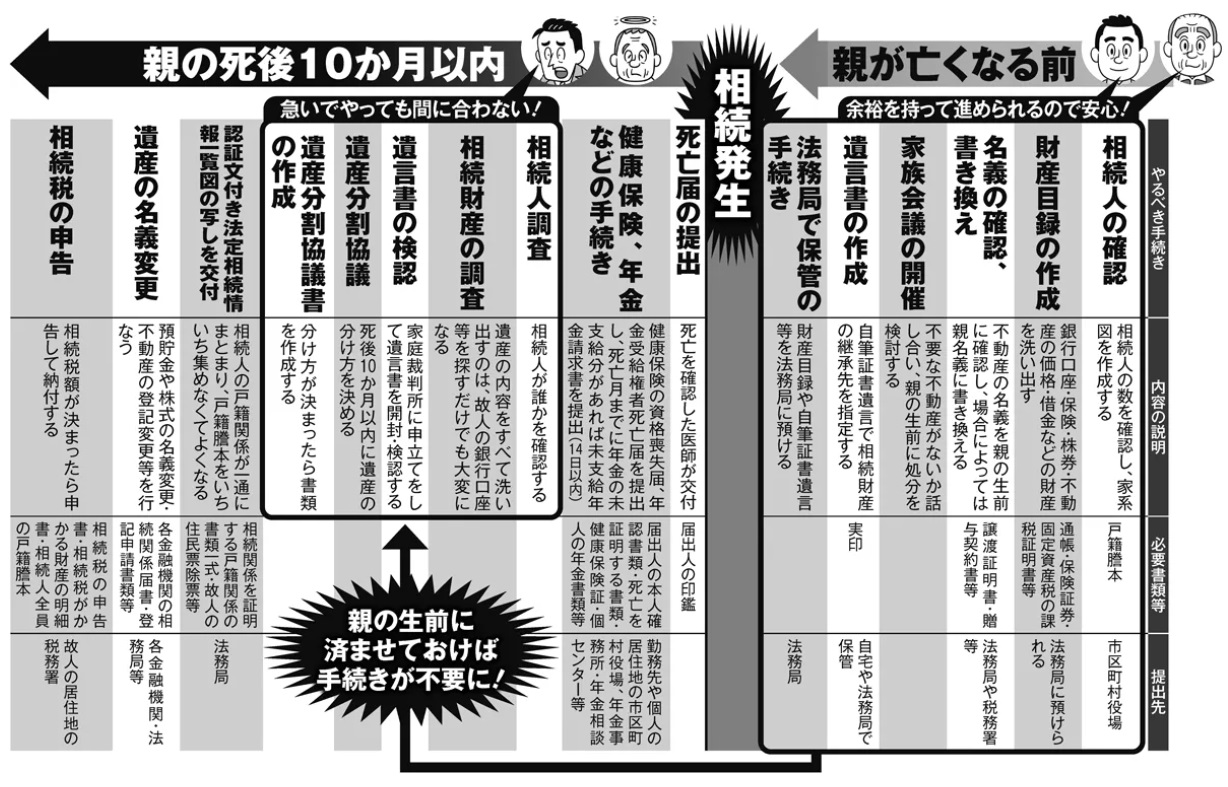

■相続人の範囲

1.死亡した人の子供

2.死亡した人の直系尊属(父母や祖父母など)

3.死亡した人の兄弟姉妹

■法定相続分

<配偶者と子供が相続人である場合>

配偶者2分の1 子供(2人以上のときは全員で)2分の1

<配偶者と直系尊属が相続人である場合>

配偶者3分の2 直系尊属(2人以上のときは全員で)3分の1

<配偶者と兄弟姉妹が相続人である場合>

配偶者4分の3 兄弟姉妹(2人以上のときは全員で)4分の1

つまり、妻だけで子供がいなく、両親が亡くなっている場合は、妻以外に兄弟姉妹が相続の権利を持っているということです。

また、兄弟姉妹が亡くなっている場合は、その子供が相続の権利を持っています。

相続の範囲が自分の家庭以外に及んだ途端にトラブルの匂いがしてきませんか?

特に兄弟姉妹がいる方は親や自分の相続であっても法律から逃れることはできないので、話ができる方は日ごろから話をしておいた方がいいですね。

コメント