国民年金の未納分を穴埋めできる「任意加入制度」というものがあります。

60歳以上65歳未満の間に未納分を穴埋めできる「任意加入制度」

日経新聞さんの記事はこちら。

国民年金、未納分を穴埋め 退職後に「任意加入」 - 日本経済新聞

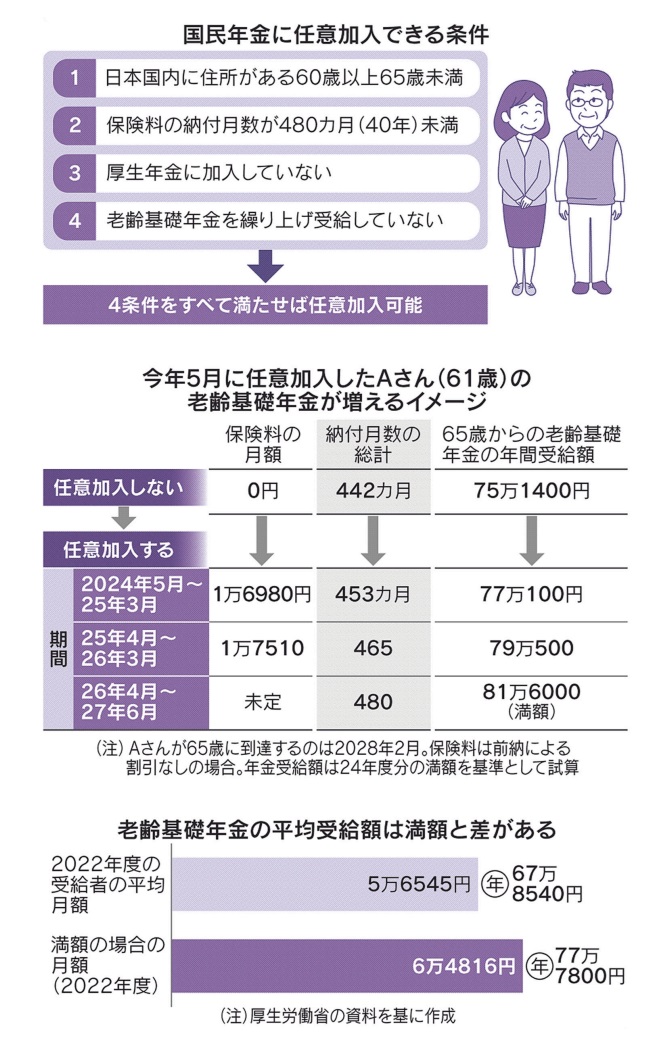

国民年金(基礎年金)には、60歳以降にそれまでの保険料の未納分を穴埋めできる「任意加入制度」がある。この制度で追加で保険料を払うと、65歳から受け取る年金が満額に近づく。利用できるのは65歳になるまでで、自分で手続きする。一方、60歳以降も...

www.nikkei.com

記事を抜粋すると。

・国民年金(基礎年金)には、60歳以降にそれまでの保険料の未納分を穴埋めできる「任意加入制度」がある

・任意加入は納付月数が480カ月に満たない場合、60歳以上65歳未満の間に保険料を納める

・厚生年金に加入しておらず、老齢基礎年金を繰り上げ受給していないことも条件

・退職者や自営業の人などが利用できる

・厚生年金に加入して働く人は、20歳から60歳までの厚生年金の加入期間が480カ月未満なら、60歳から70歳になるまで厚生年金の「経過的加算」という支給額を増やせる

・長生きに備えるなら、今から受給額を増やしておくべき

・基礎年金の平均受給月額は22年度で5万6545円と、満額に1割以上及ばない。

・20歳以上の学生に国民年金の加入が義務付けられたのは1991年4月。それ以前に大学生などだった50代以上は、学生時代に未加入の人もいる

・1986年3月以前に専業主婦だった人も要注意。同年4月に会社員などが扶養する配偶者を国民年金の加入者とみなす第3号被保険者制度ができた。それまでは加入が任意だったため「保険料を払っておらず満額に届かない女性がいる」

まとめ

国民年金の未納分を穴埋めできる「任意加入制度」についてご紹介をしました。

学生時代に国民年金を支払っていない方は多いのではないでしょうか。もし、支払っていない方は、退職後の60~65歳のうちに支払うことをおすすめします。

これはいい制度だと思うのですが、60歳以上が働くことが当たり前になってきている中で60歳以上で会社で働き、国民年金に未納がある方は自動的に厚生年金が国民年金側に補充されてしまうというのは、モヤモヤしますね。

厚生年金に加入して働く人は、20歳から60歳までの厚生年金の加入期間が480カ月未満なら、60歳から70歳になるまで厚生年金の「経過的加算」という支給額を増やせる

これって、厚生年金から国民年金に強制的にお金が移動されているということなのではないのでしょうか?

いずれにしても60歳以上で退職する方、もしくは自営業の方で国民年金の未納がある方は「任意加入制度」を使って、もらえる保険料を満額に近づけるようにした方がいいですね。

老後の「お金の残し方」で絶対にやってはいけないこと

老後の「お金の残し方」では絶対にやってはいけないことがあります。

get-freelife.com

2024.08.14

老後資産は貯めるより使う方が難しい?

老後資産は貯めることより使うことの方が難しいようです。

get-freelife.com

2024.09.07

50代から新NISAで老後資金をつくる方法はこれしかない

50代から老後資金をつくるには新NISAをどう利用するのがよいのでしょうか。

get-freelife.com

2024.05.25

新NISAで3000万円の老後資金を作る 世代別の投資方法とは

老後資金を目的として新NISAで老後資金3000万円を作る場合、世代別にどのような投資をすればよいのでしょうか。

get-freelife.com

2024.01.07

コメント