iDeCo(個人型確定拠出年金)はメリットばかりが取り上げられがちですが、

証券会社の特定口座でインデックスファンドを購入する時には取れられないような手数料が取られたり、調べても分からないような制度の致命的な欠陥などのデメリットがあります。

iDeCo(イデコ)の手数料が高すぎる

AERA dot. さん。

こちらの記事ではiDecoの手数料の高さを中心に指摘し、金額を下げるよう要望しています。

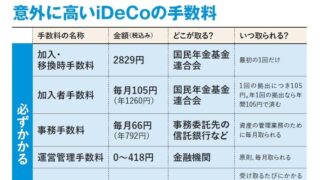

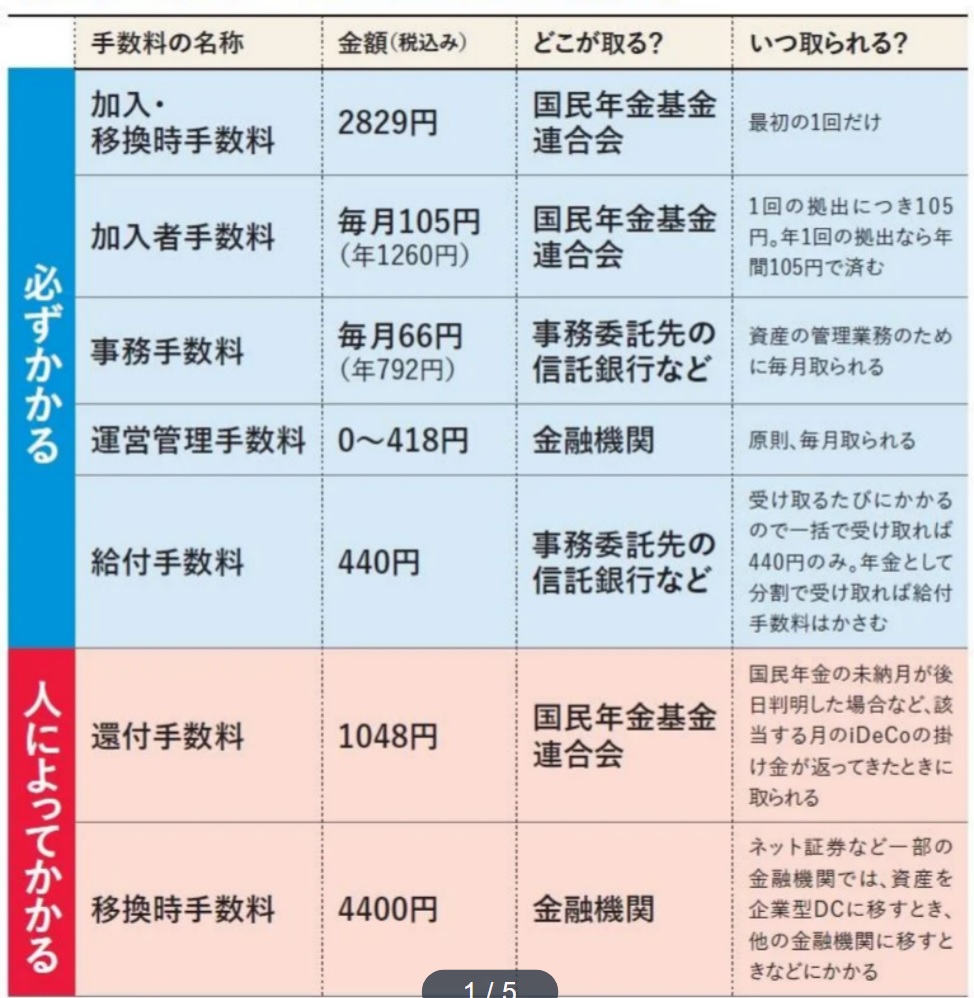

iDeCoの手数料

・国民年金基金連合会に105円+信託銀行に66円で合計171円、年間2052円を支払う

・5000円以上1000円単位で積み立てられるが、最低金額の積み立てでも5000円に対して171円(3.42%)、2万3000円に対して171円(0.74%)と高コスト

・良心的な金融機関を選ばないと更にコストは高くなる

手数料の節約方法

国民年金基金連合会に毎月105円を必ず支払う必要がある。年払いにすることで手数料を節約することができるが時間分散の効果は薄れる。

・毎月払い:105円×12ヶ月=1260円

・年払い:105円×1ヶ月=105円

まとめ

ヤミが深い制度、iDeco(個人型確定拠出年金)についてご紹介をしました。

「手数料が高すぎる」というご指摘については激しく同意します。

iDeCoを把握している私から見ると手数料以外にも非常に問題が多い制度です。何度も言いますが制度の内容が非常に複雑です。

そして、「年金と言いつつ年金として利用できない可能性がある」という致命的な欠点がある制度です。

iDeCoの手数料について

手数料については記事の内容どおりですが「手数料の節約方法」の説明について補足すると

毎月払い(12回)と年払い(1回)の2択というわけではなく、1~12回払いまで細かく設定が可能です。

ただし、1回払いで1月分として支払うという設定はできません。以下のイメージとなります。

2回払い:6月、12月分の支払い

3回払い:4月、8月、12月分の支払い

4回払い:3月、6月、9月、12月分の支払い

6回払い:2月、4月、6月、8月、10月、12月分の支払い

iDeCoの致命的な欠点

iDeCoの致命的な制度上の欠点とは、「年金と言いつつ年金として利用できない可能性がある」ということです。

会社の退職金を先にもらってから、iDeCoの年金を一時金として課税を一番少なくして受け取るためには現制度では20年もの期間を空ける必要があります。

20年って既に死んでいる可能性があります。

詳細な内容についてはこちら。

自分のお金を積み立てる年金と言いつつ、高額な手数料や地獄的な仕様の課税内容はとても国民のことを考えた制度とは思えません。

加入年齢を更に上げることを検討しているようですが、加入者を増やし今回指摘をしたようなお金を徴収するのではなく、

本来の目的、年金として機能するように国民目線に立った根本的な制度改正をしていただきたいです。

iDeCoは向いている人と向いていない人がいます。

iDeCoの制度内容を十分に理解しましょう。

iDeCoは つみたてNISA とともに検討をしましょう。

金融庁が提出をした つみたてNISA の改正要望です。

コメント