新NISAで買うべき投資信託をデータを比較し選ぶとこうなりました。

インデックスファンドをつみたて枠と成長枠の両方で選択

日経新聞の新NISAに関する記事はこちら。

新NISAで買う投資信託 インデックス型、「成長投資枠」でも - 日本経済新聞

2024年から大幅拡充される少額投資非課税制度(NISA)。同じ年に「つみたて投資枠」120万円、「成長投資枠」240万円の計360万円まで活用可能になる。それぞれの枠でどんな商品に投資すればいいのだろうか。対象投信絞り込み現在のつみたてN...

www.nikkei.com

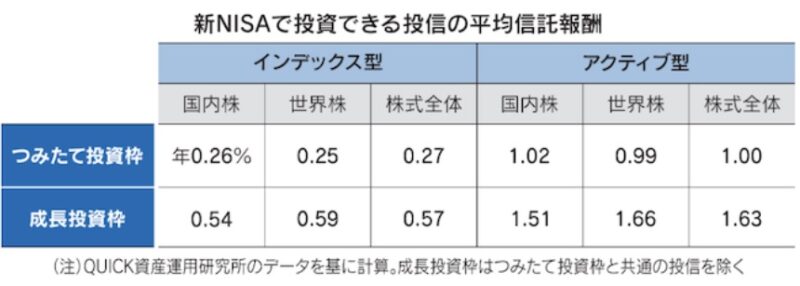

■信託報酬の比較

インデックス型

<国内株>

つみたて投資枠:0.26%

成長投資枠:0.54%

<世界株>

つみたて投資枠:0.25%

成長投資枠:0.59%

アクティブ型

<国内株>

つみたて投資枠:1.02%

成長投資枠:1.51%

<世界株>

つみたて投資枠:0.99%

成長投資枠:1.66%

■シャープレシオの比較

※リターンをリスク(価格変動の大きさ)で割って算出

※数値が高いほど運用効率がいいことを示す

※リターンをリスク(価格変動の大きさ)で割って算出

※数値が高いほど運用効率がいいことを示す

2023年6月末までの10年間で計算をすると成長枠の8割弱がつみたて枠の平均を下回っている。

■世界株で月3万円ずつ30年積み立て投資をした時の比較

■結論

まとめ

新NISAで買うべき投資信託の選び方についてご説明をしました。

低コストのインデックス型投信を、つみたて投資枠と成長投資枠の両方で使う

これが、多くの方への論理的な最適解です。高配当株投資をする方は論理的ではないことは十分に理解されていると思うので、そのような方は成長投資枠で買ってください。

データからも成長枠にゴミ商品が入り乱れていることは一目瞭然です。低コストのインデックスファンド以外には近づかないことが新NISAでの最適解です。

(運用効率は)成長枠の8割弱がつみたて枠の平均を下回っていた。

気が付けば、新NISAが始まるまで、あと5カ月ほどです。

NISA口座、資金管理、売却商品など準備を進めておきましょう。

新NISAで買うべき投資信託の選び方 NG商品は消去法で外す

新NISAで購入できる投資信託は、数百から数千本にもなります。全く知識がない方がその中から投資商品を選択することは非常に困難です。投資信託を選択する方法について解説します。

get-freelife.com

2023.07.25

新NISAの「成長投資枠」も「インデックスファンド」を買うべき理由

新NISAの「成長投資枠」ではどのような投資をすればいいのでしょうか?それは「つみたて投資枠」と同じインデックスファンドを購入することです。インデックスファンドの利点は「平均投資」であること東洋経済オンラインさん、山崎元さんの記事はこちら。...

get-freelife.com

2023.07.17

新NISAで老後資金2000万円を月5万円の積立投資で作ることは可能か

老後資金の2000万円を40、50代の方が作るには毎月いくらの投資が必要になるのでしょうか。シュミレーションで毎月の必要金額を把握することができます。

get-freelife.com

2023.06.29

コメント