貯蓄した資産を活用するには3つのポイントがあります。

資産を引き出すための3つのポイント

日経新聞さんの記事はこちら。

株安でも慌てない シニア世代の資産引き出し法 - 日本経済新聞

8月上旬、株式相場が急落して円高が一気に進み、金融市場が荒れました。多くのインフルエンサーは「今こそ積立投資の意味がある」「株価が急落している時は安く買えるチャンス」といった投資マインドを鼓舞するメッセージを送り出しました。こうした声が出る...

www.nikkei.com

記事を抜粋すると。

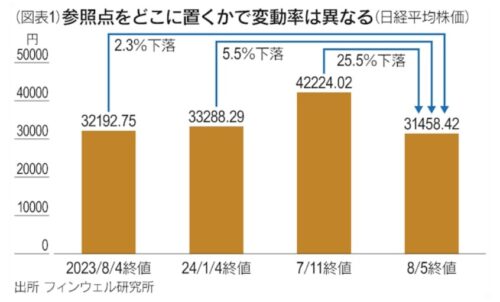

1.参照点を目標値に置く

比較する時点の値を「参照点」と呼びます。相場が荒れている時こそ自分に合った参照点をしっかりと持っておくことが大切です。

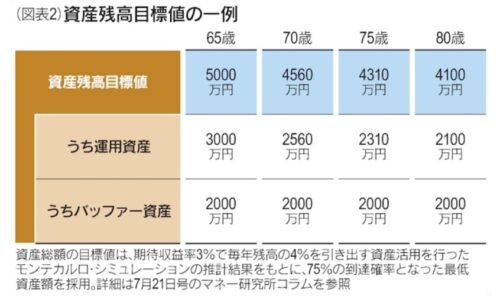

資産活用の計画では、年齢別に残高目標を決めておくことをおすすめします。

「モンテカルロ・シミュレーション」の結果を紹介しました。そこでは3000万円の運用資産は、75%の到達確率で80歳時点に2100万円程度以上残ると推計されました。

2.収益率配列のリスクを避ける

売却額をコントロールすることです。

定額引き出しを行っていると、将来の資産残高に深刻な影響を与えかねません。それを回避するのが「率」を意識して引き出し額を決める方法です。

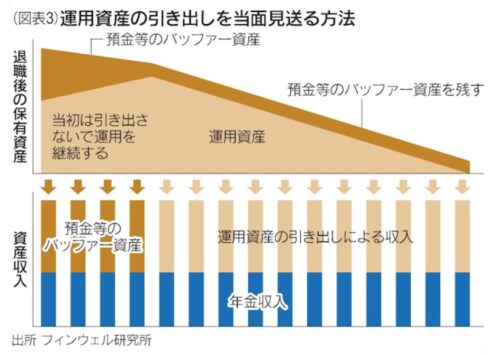

3.無理に有価証券を引き出さず

すべての資産を有価証券で運用している人はほとんどいないと思います。預金を万一の場合の資産、いわゆるバッファー(緩衝材)資産として保有するなら、図表3のようにバッファー資産から優先的に引き出すことも1つの対応策といえます。

バッファー資産は、資産運用が想定ほどに収益率をもたらさなかったときに生活を支えてくれる資金だとみることが一般的ですが、株価急落といった一時的な事態に対応する資産の役割もあるはずです。

まとめ

貯蓄した資産を取り崩す際の3つのポイントについてご紹介をしました。

1.参照点を目標値に置く

2.売却額をコントロールする

3.有価証券は無理に引き出さない

2.売却額をコントロールする

3.有価証券は無理に引き出さない

私の場合はどうでしょうか?

1の参照点については、直近の高値を基準にしています。8月の日本株の暴落ではスルーしましたが、米国株が高値から一定の基準に達した時は資金があれば買い向かう予定でいます。

2については、ささやかな配当収入以外の収入がないため資産を取り崩して生活をしています。現段階では無リスク資産に余裕があるため、生活の為に投信や株などを売却することは、しばらくはないと思います。

3については2で説明したように現段階では、有価証券の売却することはありません。

本当のFIRE生活が始まるのは無リスク資産に余裕がなくなり、有価証券を売却する時だと思っています。

その際は、定率での売却を計画していますが、SBI証券では2025年度中に投資信託定期売却サービスで「定率」での売却も可能になるとのことです。

情報はこちら。

定期売却サービス拡充のお知らせ現在ご提供中の「定期売却機能」につきまして、お客さまのご要望にお応えし、2025年中にサービス拡充を予定しております。

現在ご提供中の定額での売却に加え、定率での売却も可能となり、NISAにも対応する予定です。

ご提供に向けて鋭意準備を進めておりますので、今しばらくお待ちくださいますようお願い申し上げます。

これらの便利なサービスも使えるようであれば使いますが、私はたぶん手動で売却をするのかなぁ。(^^;

FIREする時は手に職をつけておくのが一番です。FIを達成した後で好きなことで働くのが理想の生活だと思います。

FIRE達成者が退職後に気付く「3つの罠」

FIRE達成後に気付く「3つの罠」というものがあるようです。

get-freelife.com

2024.08.27

いつかは来る「不況」に備えて今やるべき5つのこと

米国のFP(ファイナンシャルプランナー)は不景気に備えて今やるべきことについてアドバイスをしています。

get-freelife.com

2024.08.28

予算管理の50/30/20ルールでFIREを目指す

FIREをする上で予算管理(支出管理)は非常に重要な要素です。

get-freelife.com

2024.05.10

コメント