日経新聞で「つみたてNISA枠、3倍の年120万円に 政府・与党」というニュースがあり、つみたてNISAの年間投資上限額を120万円に引き上げるとの報道がありました。

つみたてNISA枠、3倍の年120万円に 税制改正方針 - 日本経済新聞

政府・与党は2024年に恒久化する少額投資非課税制度(NISA)の年間の投資枠をつみたて型について現行の3倍の120万円に、一般型を2倍の240万円に増やす方針を固めた。制度を拡充し、貯蓄から投資の流れを促す。週内にもまとめる2023年度与...

www.nikkei.com

つみたてNISAの年間投資額を120万円に拡大

↑↑↑ 2022/12/13 追記 ↑↑↑

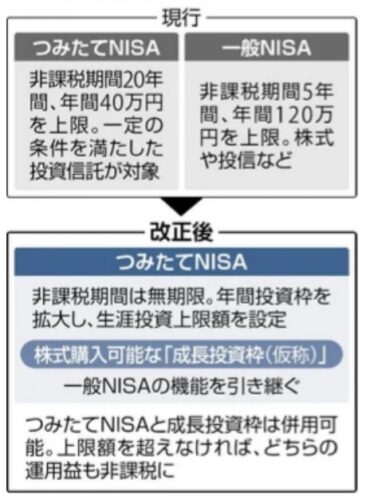

週内にまとめる2023年度、与党税制改正大綱に以下の内容を盛り込むとのこと。

出典:読売新聞

・一般NISA、つみたてNISAはそれぞれ2023年、2042年までの時限措置で、2024年から恒久的な制度にする

・2024年から恒久的な制度となり配当金や分配金に税金がかからない非課税の投資期間は無期限とする

・2024年以降は現行の制度とは分離して管理する

・一般NISAを「成長投資枠(仮称)」とする

・成長投資枠とつみたて型に同時に投資できるようにする

・つみたてNISAの年間投資額の上限は120万円

・生涯の投資上限は計1500万円で成長投資枠の投資上限は750万円

まとめ

NISAのニュースについてご紹介をしました。

日経新聞の記事から分からない点は以下の内容になります。

・「2024年以降は現行の制度とは分離して管理」とあるが、2023年までの投資分は恒久化されないのか?今までの投資額は今回発表された上限額に含む、含まない?

・「つみたてNISAの年間投資額の上限は120万円」とあるが一般NISAの上限額はどのようになるのか?120万円の中で一般、つみたてNISAを配分?

↓↓↓ 2022/12/13 追記 ↓↓↓

12/13の修正された日経新聞の記事によると一般NISAの年間投資上限額は240万円までで、つみたてNISAと併用し年間360万円まで投資可能。

↑↑↑ 2022/12/13 追記 ↑↑↑

↓↓↓ 2022/12/13 追記 ↓↓↓

12/3の記事でも現NISA制度で投資をした資産が恒久化されるのかが分かりません。

今まで現NISA制度に投資した資産も当たり前に恒久化されるのかと思っていましたが12/12の日経新聞の記事で

「2024年以降は現行の制度とは分離して管理する」と記載があったため不安になります。

12/3の記事ではこの内容は削除されています。。。

↑↑↑ 2022/12/13 追記 ↑↑↑

“配当金や分配金に税金がかからない非課税投資期間が無期限”となれば「一般NISA」のニーズが一気に高まりそうです。

まだ、決定したわけではないので、来年は引き続き「つみたてNISA」を継続しつつ、「一般NISA」での投資についてもボチボチ調べご紹介をしていこうと思います。

↓↓↓ 2022/12/19 追記 ↓↓↓

その後の報道で以下の内容にほぼ決まったことが分かりました。

2024年からNISA改正へ 新NISAを効率的に使う方法

金融庁が8月に公表したNISAの改正要望に対して政府はほぼ「満額回答」を出しました。この新NISAを効率的に使うにはどのようにすればよいのでしょうか。

get-freelife.com

2022.12.19

↑↑↑ 2022/12/19 追記 ↑↑↑

【NISA・つみたてNISA】金融庁が改正要望を公表 非課税期間の恒久化、限度額の拡大

金融庁はマスコミで報道されていたNISA・つみたてNISAの2023年度の税制改正要望をホームページ上で公表しています。

get-freelife.com

2022.09.01

政府のNISA、iDeCoを使った「資産所得倍増プラン」案がわかったとの報道

日経新聞では政府の「資産所得倍増プラン」案がわかったと報道しています。

get-freelife.com

2022.11.25

iDeCo(イデコ) の手数料が高すぎる!ヤミが深い制度の早急な改正を

iDeCo(個人型確定拠出年金)はメリットばかりが取り上げられがちですが、証券会社の特定口座でインデックスファンドを購入する時には取れられないような手数料が取られたり、調べても分からないような制度の致命的な欠陥などのデメリットがあります。

get-freelife.com

2022.11.12

コメント