アメリカではシリコンバレー銀行(SVB)が破綻し複数の銀行が連鎖破綻しました。その余波は更に広がり今も米国市場は落ち着きを取り戻していません。

もし、日本の銀行が破綻した場合、私達にはどのような影響があり預金は保護されるのでしょうか?

シリコンバレー銀行(SVB)が破綻した仕組みや流れはこちら。

日本の銀行が破綻したらどうなる

日経新聞さん。

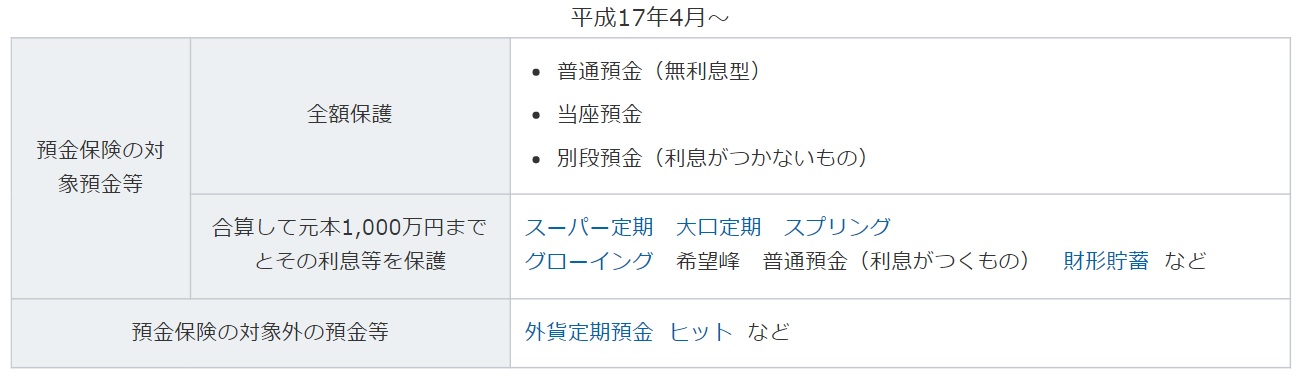

保護対象

日本国内に本店がある銀行、信用金庫、信用組合、労働金庫、信金中央金庫、全国信用協同組合連合会、労働金庫連合会、商工組合中央金庫など。

保護対象にならない

・政府系金融機関や日本の銀行の海外支店、外国銀行の在日支店など。

・農林中央金庫や農協・漁協などの系統金融機関。※ただし預金保険制度と同様の仕組みでカバーされる

保護対象

一般的な円預金

・普通預金、定期預金、納税準備預金、定期積金など元本1000万円の円預金と利息

・当座預金や利息の付かない普通預金(決済用預金)※全額保護

保護対象にならない

・外貨預金

・譲渡性預金や架空名義の預金、他人名義の預金(借名預金)

1.名寄せ対象にならないよう口座名義はバラしておく

※個人事業主の場合、個人名義のままだと事業用の資金が他の預金と合算される

※家族の預金は借名預金とみなされると保護から外れ、贈与税がかかる場合もある

2.1つの銀行の預金残高が突出しないよう金融機関分散を図る

まとめ

三菱UFJファイナンシャルグループ

証券会社などの株式、投資信託、債券などは預金とは別管理になります。

SBI証券では保護内容について以下のように回答しています。

SBI証券が破綻したら総合口座の資産はどうなりますか?

お客さまにお預けいただいておりますご資産(有価証券やお金)は、当社が保有する資産(有価証券やお金)と、金融商品取引法に基づき、明確に分けて管理しております(分別管理)。したがって、万が一、当社が破綻したとしましても、お客さまからお預りしているご資産は確実に返還されます。

しかし、顧客分別金信託のタイムラグや、万が一の事故などにより、お客さまの資産を完全に返還ができない場合、または返還に著しく日数を要する場合には、投資者保護基金が対応します。

三菱UFJファイナンシャルグループ

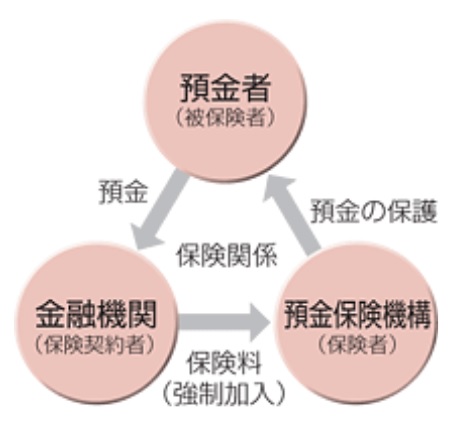

預金者は以下の2つの方式で保護されます。

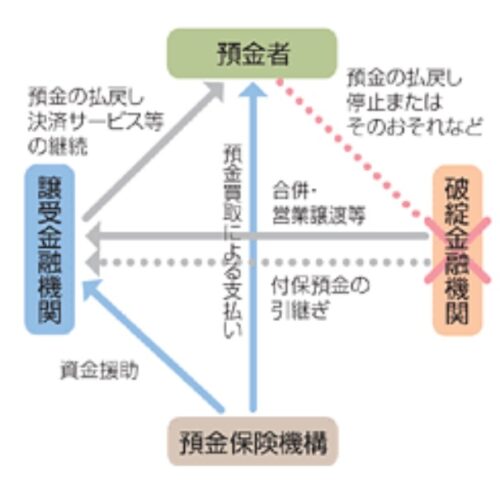

1.資金援助方式

合併・営業譲渡等を行う譲受金融機関に対して、その合併等が容易になるよう預金保険機構が資金の援助を行う方式。

三菱UFJファイナンシャルグループ

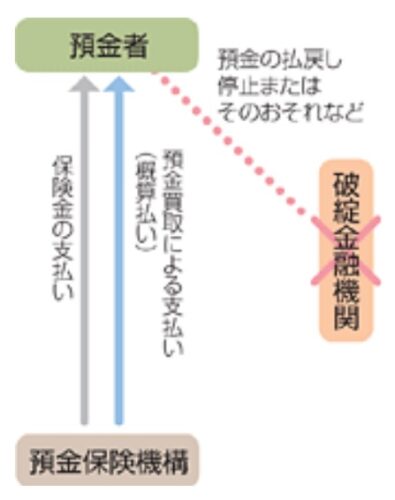

2.ペイオフ方式

預金者に対して、預金保険機構が直接保険金を支払う方式。

三菱UFJファイナンシャルグループ

ペイオフ方式が適用された場合は一定額までの払い戻しが行われます。

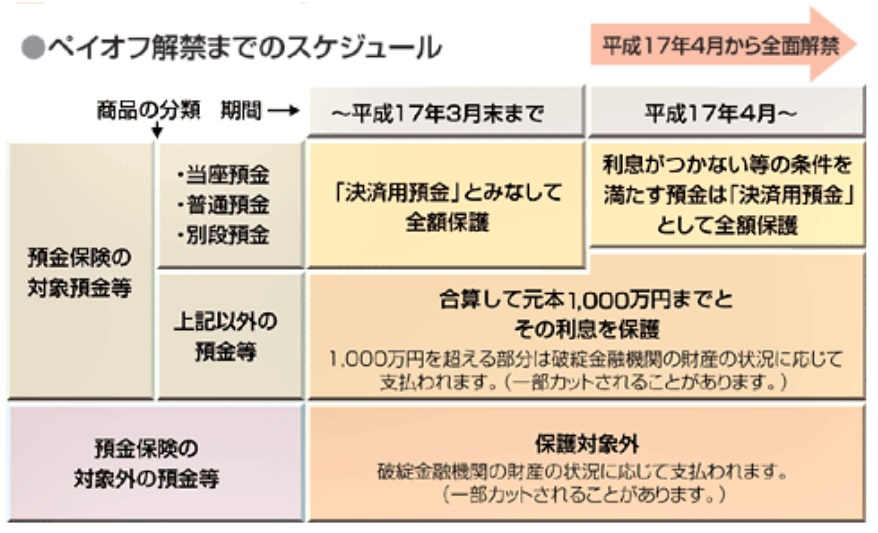

1金融機関1預金者あたりの元本1,000万円までと、その利息等が保護の対象となります。

保護の基準を超える部分は破綻金融機関の財産の状況に応じて支払われます。

ただし、3条件(1.決済サービスを提供できること、2.預金者がいつでも払戻しを請求できること、3.利息がゼロであること)を満たす「決済用預金」は、引続き全額保護となります。

2005年に当座預金、普通預金などに対し多少の制度変更があったようです。

※利息がつかない等の条件を満たす預金は「決済用預金」として全額保護

三菱UFJファイナンシャルグループ

個人ができる対策は少ないですね。実質2のみです。

個人事業主の方は1の内容に気を付けてください。

1.名寄せ対象にならないよう口座名義はバラしておく

※個人事業主の場合、個人名義のままだと事業用の資金が他の預金と合算される

※家族の預金は借名預金とみなされると保護から外れ、贈与税がかかる場合もある

2.1つの金融機関の預金が突出しないよう分散を図る

この他の方法としては、最低限の財務状況を確認しておく。ということですね。

最近はしていませんが以前は自己資本比率などを確認していました。

現在は管理と資金効率の面で1つの銀行に多くの預金を預けてしまっている状態です。

私はこのようにアバウトな管理ですが、「あの時こうしておけばよかった!」とならないよう正しい知識を身に付け、資産管理をしてみてください。

コメント